KALKULACJA WARTOŚCI BIEŻĄCEJ ETF-a W CZASIE SESJI

Fundusz typu ETF jest notowanym na giełdzie instrumentem finansowym (w tym wypadku funduszem inwestycyjnym), którego wyniki, z założenia, powinny być zbieżne ze zmianami wartości naśladowanego indeksu. Dotyczy to zarówno zmian występujących w dłuższym horyzoncie czasowym, jak i tych zachodzących w ciągu trwania danej sesji giełdowej.

Wartość ETF-a w dłuższej perspektywie

Ocena zachowania tytułu uczestnictwa ETF-a w dłuższym horyzoncie czasowym (tutaj oznacza on co najmniej dwa dni) polega na porównaniu wyników funduszu do wyników naśladowanego indeksu. Służą do tego dwie miary – różnica odwzorowania i błąd odwzorowania. Pełen opis oraz prawidłowy sposób wyliczania tych miar został dokładnie opisany w poprzednim materiale.

Zachowanie ETF-a w czasie sesji

Ocena zachowania tytułu uczestnictwa ETF-a w czasie sesji polega z kolei na oszacowaniu, w którym miejscu powinna znajdować się obecna wartość tych tytułów uczestnictwa. W przeciwieństwie bowiem do pozostałych rodzajów funduszy inwestycyjnych, których tytuły uczestnictwa podlegają obrotowi na giełdzie, szacowaną bieżącą wartość tytułu uczestnictwa ETF-a nie tylko można obliczyć, ale można to zrobić z dość dużą dokładnością (więcej na temat różnic pomiędzy tymi typami funduszy możesz znaleźć w podrozdziale „ETF-y a pozostałe publiczne FIZ-y” jednego z wcześniejszych materiałów). Jest to możliwe przede wszystkim z uwagi na fakt, że celem inwestycyjnym funduszu typu ETF jest po prostu jak najwierniejsze naśladowanie zachowania wybranego indeksu. Oznacza to nie tylko prawdopodobne podążanie wartości tytułu uczestnictwa ETF-a za obranym indeksem w długim terminie, ale również podążanie tej wartości za indeksem w czasie sesji. Taką szacunkową bieżącą wartość ETF-a w czasie sesji określa się mianem iNAV (od ang. indicative net asset value). Otrzymana wartość iNAV jest bardzo dobrym przybliżeniem bieżącej rzeczywistej wartości tytułu uczestnictwa ETF-a, nierzadko znacznie lepszym przybliżeniem niż aktualne kwotowania takiego ETF-a na rynku giełdowym.

Cel obliczania iNAV

Zanim przejdziemy do ukazania wzoru na iNAV i do omówienia jego składowych na przykładzie funduszy z rodziny Beta ETF, warto na początek przybliżyć właściwy cel kalkulacji wartości bieżącej tytułu ETF-a.

Najważniejszym celem kalkulacji iNAV jest ocena poziomu kwotowań w stosunku do bieżącej wartości tytułu uczestnictwa ETF-a. Taka kalkulacja pozwala nam obliczyć rzeczywisty, a nie przybliżony, koszt wejścia lub wyjścia z inwestycji w fundusz.

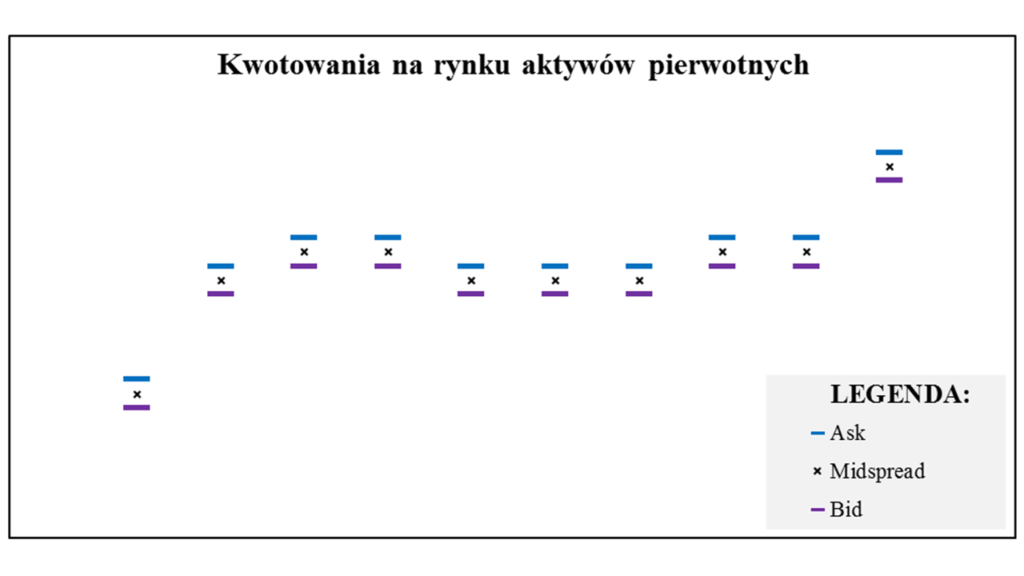

Najczęściej przyjmuje się bowiem, że koszt zakupu lub sprzedaży danego aktywa na rynku giełdowym (koszt transakcyjny) jest równy prowizji maklerskiej i połowie spreadu (wyliczamy do tego tzw. midspread – wartość średnią najkorzystniejszej ceny kupna (tzw. best bid) i najkorzystniejszej ceny sprzedaży (tzw. best ask) znajdujących się w arkuszu zleceń), a także kosztowi wpływu na rynek w przypadku gdy wielkość naszego zlecenia jest większa niż wielkość zleceń kupna lub sprzedaży. Aby lepiej zrozumieć wyliczanie kosztu transakcyjnego, spójrzmy na poniższy przykład ukazujący kalkulację kosztu spreadu i kosztu wpływu na rynek.

Przykład 1. Kalkulacja kosztu transakcyjnego dla standardowego aktywa inwestycyjnego

|

Arkusz zleceń |

|||||

|

Oferty |

Wolumen |

Bid |

Ask |

Wolumen |

|

|

1 |

400 |

15,4 |

15,8 |

1 000 |

|

|

2 |

500 |

15,0 |

16,0 |

200 |

|

|

3 |

1 500 |

14,8 |

16,6 |

300 |

|

|

Sytuacja 1. Kupno 640 sztuk po cenie rynkowej –> 640 szt. po 15,8 |

|||||

|

Sytuacja 2. Sprzedaż 640 sztuk po cenie rynkowej –> 400 szt. po 15,4 + 240 szt. po 15,0 |

|||||

|

Sytuacja |

1 |

2 |

|||

|

Midspread |

15,6 [= (15,4+15,8)/2] |

||||

|

Średnia cena trans. |

15,8 |

15,25 [=(400*15,4+240*15)/640] |

|||

|

Połowa spreadu* |

1,28% [=(15,8-15,6)/15,6] |

-1,28% [=(15,4-15,6)/15,6] |

|||

|

Wpływ na rynek* |

0,00% [=(15,8-15,8)/15,6] |

-0,96% [=(15,25-15,4)/15,6] |

|||

|

Łączny wpływ* |

1,28% [=(15,8-15,6)/15,6] |

-2,24% [=(15,25-15,6)/15,6] |

|||

* Koszt dla inwestora: wartość dodatnia w przypadku kupna / wartość ujemna w przypadku sprzedaży;

Korzyść dla inwestora: wartość ujemna w przypadku kupna / wartość dodatnia w przypadku sprzedaży

W przypadku standardowych aktywów inwestycyjnych, mając przed sobą wykres ich kwotowań w czasie (np. taki jak poniższy), punktem odniesienia za każdym razem będzie midspread tych kwotowań. Dzieje się tak, dlatego że rynek tych aktywów kształtowany jest wyłącznie przez inwestorów działających na tym rynku.

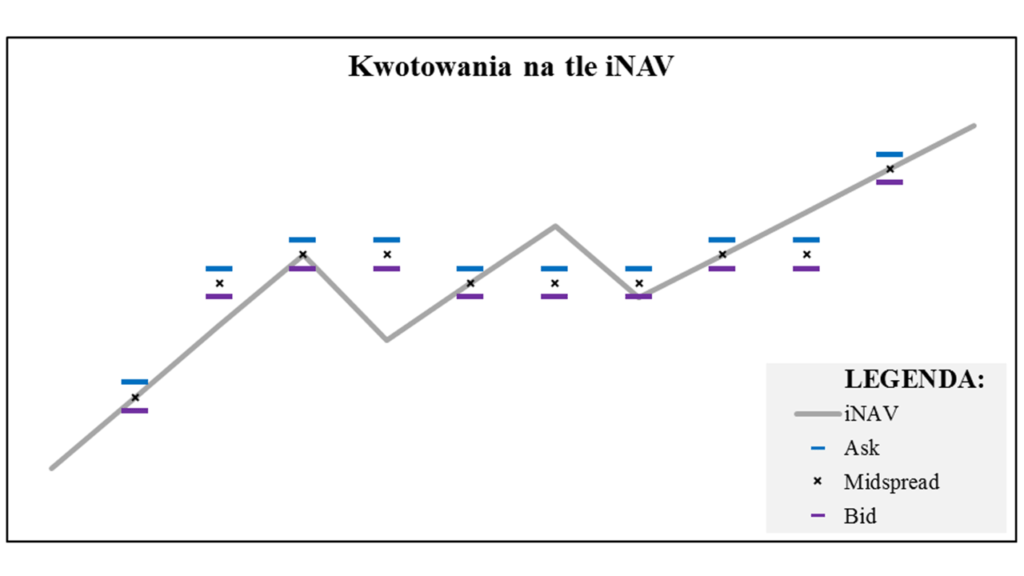

Samo porównanie kwotowań do midspread-u jest niewłaściwe dla tytułów uczestnictwa ETF-a. W przypadku handlu tymi tytułami, ich szacowaną wartością godziwą w danym momencie nie jest bowiem midspread, ale wartość iNAV. Obie te wartości mogą być oczywiście przez cały czas trwania sesji takie same, ale równie dobrze mogą się od siebie różnić, przy czym taka różnica między nimi nie musi być stała w ciągu sesji. Asymetria pomiędzy wartością midspread-u a wartością iNAV może wynikać zarówno z nienadążania uczestników rynku ETF-a za zmianami poziomów notowań na rynkach inwestycji pierwotnych ETF-a (rynkach aktywów wchodzących w skład naśladowanego indeksu i/lub rynkach instrumentów pochodnych na te aktywa lub indeks), jak i z występowania wzmożonej presji popytowej lub podażowej na samym rynku ETF-a. Dla przykładu spójrzmy na poniższy wykres, na którym możemy ocenić kwotowania tytułów ETF-a na tle wartości iNAV.

W sytuacji gdy midspread jest poniżej iNAV, tytuły uczestnictwa ETF-a możemy kupować i sprzedawać nieco taniej niż w sytuacji równowagi (oczywiście w przypadku kupna jest to korzystne, a w przypadku sprzedaży niekorzystne zjawisko). Natomiast w sytuacji gdy midspread jest powyżej iNAV, mamy do czynienia z sytuacją odwrotną.

Kalkulacja rzeczywistego kosztu transakcyjnego dotyczącego tytułów uczestnictwa ETF-a powinna zatem uwzględniać dodatkowo różnicę pomiędzy wartością iNAV a midspread-em. Koszt transakcyjny dla ETF-ów jest więc równy sumie prowizji maklerskiej, połowie spreadu i różnicy pomiędzy iNAV a midspread-em, plus ewentualnym kosztom wpływu na rynek w przypadku transakcji większych niż oferowane przez zlecenia best bid lub best offer. Rzeczywisty koszt transakcyjny można obliczyć również prościej – jako sumę prowizji maklerskiej i różnicy pomiędzy średnią ceną transakcyjną a wartością iNAV. Poniższy przykład ukazuje oba podejścia do kalkulacji rzeczywistego kosztu transakcyjnego tytułami uczestnictwa funduszu typu ETF.

Przykład 2. Kalkulacja kosztu transakcyjnego dla funduszu typu ETF

|

Arkusz zleceń |

|||||

|

Oferty |

Wolumen |

Bid |

Ask |

Wolumen |

|

|

1 |

400 |

15,4 |

15,8 |

1 000 |

|

|

2 |

500 |

15,0 |

16,0 |

200 |

|

|

3 |

1 500 |

14,8 |

16,6 |

300 |

|

|

Sytuacja 1. Kupno 400 sztuk po cenie rynkowej w sytuacji gdy iNAV jest równy 15,3 |

|||||

|

Sytuacja 2. Kupno 400 sztuk po cenie rynkowej w sytuacji gdy iNAV jest równy 15,75 |

|||||

|

Sytuacja |

1 |

2 |

|||

|

Midspread |

15,6 [= (15,4+15,8)/2] |

||||

|

iNAV |

15,3 |

15,75 |

|||

|

Średnia cena trans. |

15,8 |

15,4 |

|||

|

iNAV vs midspread* |

1,96% [=(15,6-15,3)/15,3] |

-0,95% [=(15,6-15,75)/15,75] |

|||

|

Połowa spreadu* |

1,31% [=(15,8-15,6)/15,3] |

1,27% [=(15,8-15,6)/15,75] |

|||

|

Wpływ na rynek* |

0,00% [=(15,8-15,8)/15,3] |

0,00% [=(15,8-15,8)/15,75] |

|||

|

Łączny wpływ* |

3,27% [=(15,8-15,3)/15,3] |

0,32% [=(15,8-15,75)/15,75] |

|||

* Koszt dla inwestora: wartość dodatnia w przypadku kupna / wartość ujemna w przypadku sprzedaży;

Korzyść dla inwestora: wartość ujemna w przypadku kupna / wartość dodatnia w przypadku sprzedaży

Warto dodać, że podobny sposób wyliczania kosztu transakcyjnego powinniśmy stosować w przypadku instrumentów pochodnych, przy czym zamiast wartości iNAV powinniśmy wyliczyć wartość teoretyczną instrumentu na dany moment.

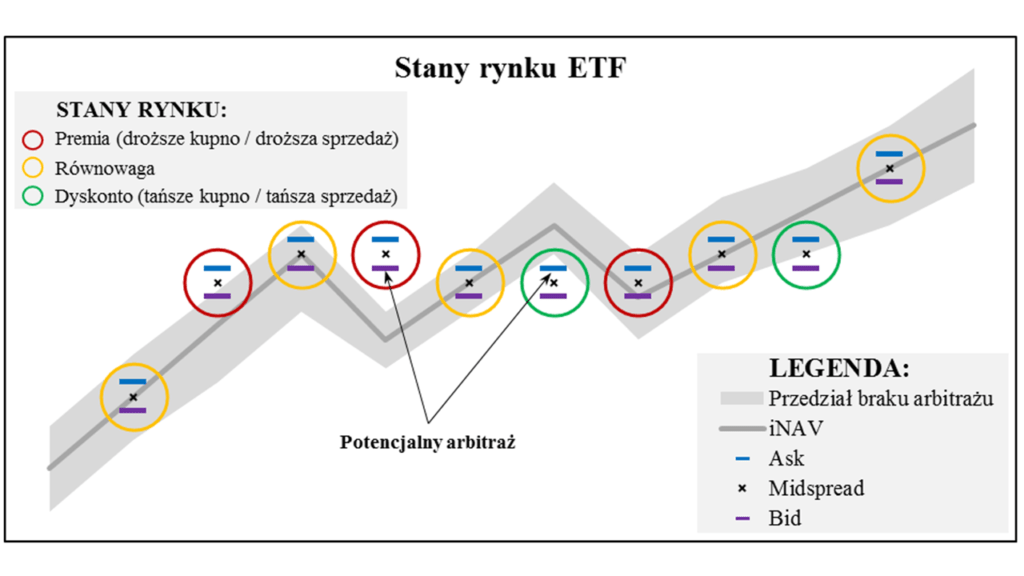

Nieco inny, aczkolwiek podobny cel przyświeca działającym na rynku arbitrażystom. Podobnie jak pozostali inwestorzy, oni również wyliczają wartość bieżącą tytułu uczestnictwa ETF-a (chociaż mogą ją kalkulować w nieco bardziej specjalistyczny sposób). Nie stosują jednak tej wartości do kalkulacji potencjalnych kosztów transakcyjnych, ale wykorzystują ją do wyszukiwania pojedynczych okazji do przeprowadzenia transakcji arbitrażowej – jednoczesnej transakcji na tytułach uczestnictwa ETF-a i przeciwstawnej transakcji na rynku inwestycji pierwotnych ETF-a w sytuacji znacznej rozbieżności cenowej pomiędzy tymi rynkami. Wartość iNAV służy im więc do określenia przedziału kwotowań, poza którym możliwe byłoby uzyskanie zysku arbitrażowego.

Taka możliwość zachodzi w dwóch przypadkach – gdy oferta kupna (bid) znajduje się powyżej przedziału braku arbitrażu lub gdy oferta sprzedaży (ask/offer) znajduje się poniżej tego przedziału. Szerokość przedziału braku arbitrażu zależy od wielu czynników, przy czym część z nich jest specyficzna dla każdego inwestora (poziom opłat brokerskich i rozliczeniowych, w tym opłat manipulacyjnych na rynku pierwotnym ETF-a), a część z nich wynika z właściwości samych rynków (spread, głębokość rynku). Zmieniający się spread i głębokość rynków, mogą przyczyniać się do tego, że w czasie trwania sesji przedział braku arbitrażu będzie kształtował się wokół standardowej wartości iNAV w niejednakowy sposób. Przykładowy przedział braku arbitrażu i możliwe do wykorzystania sytuacje arbitrażowe przedstawiono na poniższym wykresie.

Stany rynku funduszu typu ETF

Jak wspomnieliśmy i możemy zresztą zauważyć na przykładowych wykresach, rynek ETF-a może zmieniać swój stan nawet w czasie trwania sesji, dostosowując się do popytu i podaży na tytuły uczestnictwa tego ETF-a, a także uwzględniając sytuację panującą na rynkach potencjalnych inwestycji pierwotnych tego ETF-a. Te okresy, w których następują, bądź nie, rozbieżności pomiędzy poziomami iNAV i midspread mają swoje odpowiednie nazwy.

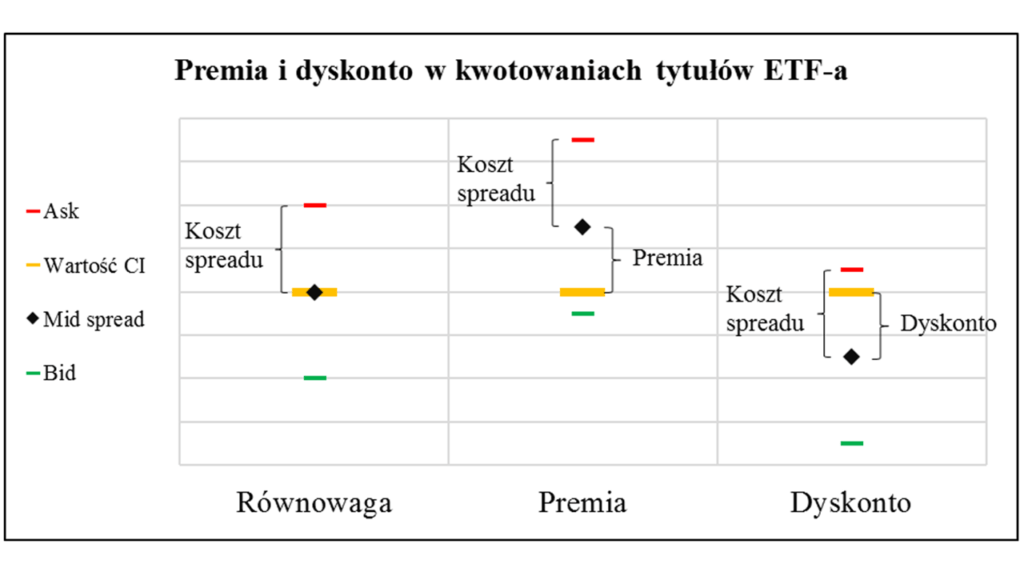

W sytuacji, w której midspread znajduje się względnie na poziomie iNAV, możemy powiedzieć, że rynek ETF-a znajduje się w stanie równowagi. Tytuły uczestnictwa ETF-a można wtedy kupić lub sprzedać na podobnych warunkach, a dodatkowym kosztem transakcyjnym poza prowizją brokerską jest połowa spreadu (plus ewentualny koszt wpływu na rynek w przypadku większej transakcji).

W momencie gdy midspread znajduje się powyżej iNAV, mówimy, że tytuły uczestnictwa ETF-a notowane są z premią. Wtedy też zarówno kupno jak i sprzedaż są stosunkowo droższe w odniesieniu do bieżącej wartości tytułu uczestnictwa. Oznacza to, że w przypadku kupna nieco przepłacamy, a w przypadku sprzedaży względnie zyskujemy na transakcji na ETF-ie (patrz: Sytuacja 1 w Przykładzie 2). Notowanie z premią wskazuje, że na rynku ETF-a występuje bądź oczekuje się presji popytowej (przewagi kupna nad sprzedażą) na jego tytuły uczestnictwa. Sytuacja taka ma miejsce w szczególności w początkowej fazie istnienia funduszu, kiedy posiadaczami tytułów uczestnictwa są właściwie jedynie instytucje finansowe wyspecjalizowane w dostarczaniu płynności na rynku ETF-a.

W momencie gdy midspread znajduje się poniżej iNAV, mówimy, że tytuły uczestnictwa

ETF-a notowane są z dyskontem. W takiej sytuacji kupno i sprzedaż są relatywnie tańsze w odniesieniu do bieżącej wartości tytułu uczestnictwa. Oznacza to, że w przypadku kupna płacimy względnie mniej niż nam się wydaje, a w przypadku sprzedaży nieco tracimy z powodu niższej ceny transakcyjnej (patrz: Sytuacja 2 w Przykładzie 2). Notowanie z dyskontem sygnalizuje, że na rynku ETF-a występuje bądź oczekuje się presji podażowej (przewagi sprzedaży nad kupnem) na jego tytuły uczestnictwa.

Dla zobrazowania i lepszego zrozumienia przedstawionych informacji na temat stanów równowagi, premii i dyskonta na rynku ETF-a, możemy jeszcze spojrzeć na poniższy wykres. Zostały na nim ukazane różne stany rynku ETF-a, jakie mogą zajść w danym momencie.

Kolejny wykres uzupełnia swój poprzednik o oznaczenie stanów rynku w czasie, a bazuje na przedstawionych już wcześniej przykładach kwotowań. Jak możemy dostrzec, sytuacja na rynku tego ETF-a zmienia się dynamicznie – mamy do czynienia z ciągle zmieniającymi się stanami rynku. W rzeczywistości, dany stan rynku utrzymuje się najczęściej przez cały czas trwania sesji, a ewentualne zmiany stanu rynku mają jedynie charakter przejściowy, po czym z powrotem wracają do poprzedniego stanu.

Wzór na iNAV

Mając omówiony cel kalkulacji szacunkowej bieżącej wartości tytułu ETF-a, możemy teraz przejść do wzoru na tę wartość i do opisu jej składowych na przykładzie funduszy z rodziny Beta ETF. Ogólny wzór na iNAV w momencie t* w czasie trwania sesji w dniu t możemy zapisać następująco:

WANCIt-1

Podstawą liczenia iNAV dla każdego funduszu typu ETF jest oficjalna wartość aktywów netto z poprzedniego dnia sesyjnego przypadająca na tytuł uczestnictwa tego funduszu. W przypadku funduszy z rodziny Beta ETF tytułem uczestnictwa jest akurat certyfikat inwestycyjny, w związku z czym we wzorze posłużyliśmy się skrótem WANCI (zamiast bardziej ogólnego i nigdzie niespotykanego do tej pory skrótu WANTU). WANCI wynika z oficjalnej wyceny księgowej funduszu i jest publikowana następnego dnia roboczego, najczęściej między godziną 10 a 12 – niedługo po tym, jak wycena sporządzona przez księgowość funduszu zostaje potwierdzona przez depozytariusza (o różnicach pomiędzy wyceną księgową a wyceną rynkową funduszu typu ETF dowiesz się więcej z wcześniejszego materiału).

Wartość WANCIt-1 dla funduszy Beta ETF możemy znaleźć w co najmniej dwóch miejscach. Pierwszym jest strona internetowa TFI zarządzającego funduszem – agiofunds.pl. Na stronie głównej powinniśmy wybrać zakładkę notowań „BETA ETF”. Znajdziemy na niej wartość aktywów netto funduszu przypadającą na certyfikat inwestycyjny (WANCI) dotyczącą najbardziej aktualnej wyceny dla każdego notowanego funduszu z rodziny Beta ETF.

Drugim, przystępnym miejscem z informacją o WANCI jest strona internetowa gpw.pl/etfy. Na tej stronie w kolumnie „NAV*” znajdziemy WANCIt-1 (lub jej odpowiednik dla funduszy zagranicznych) dla wszystkich funduszy typu ETF notowanych na GPW (w przypadku funduszy z rodziny Beta ETF, wartość w tej kolumnie przed ogłoszeniem oficjalnej wyceny wynosi 0,00).

Wspomnieliśmy powyżej, że wycena księgowa ETF-a publikowana jest najczęściej pomiędzy 10 a 12, a więc już w czasie trwania sesji giełdowej. W jaki zatem sposób możemy wyliczać wartość iNAVt* w początkowej fazie sesji, kiedy nie znamy jeszcze oficjalnej wartości WANCIt-1? Musimy sobie tę wartość po prostu oszacować, bazując na opublikowanej dzień wcześniej wartości WANCIt-2 i korzystając z przekształconego wzoru na iNAVt*, uwzględniającego tym razem poziomy zamknięcia indeksu z dwóch poprzednich sesji:

Indekst*

Kolejną składową wzoru na iNAV jest bieżący poziom indeksu naśladowanego przez fundusz. Jest to jedyny element wzoru, który musimy na bieżąco aktualizować, aby otrzymać aktualną wartość iNAV. Pozostałe elementy są stałe przez cały czas trwania sesji giełdowej (pomijając uaktualnienie WANCIt-1 oficjalnie opublikowaną wartością).

Uzyskanie najświeższej wartości indeksu wcale nie musi być jednak takie łatwe. Bazując na dwóch istniejących funduszach Beta ETF (Beta ETF WIG20TR i Beta ETF mWIG40TR) i naśladowanych przez nich indeksach (WIG20TR i mWIG40TR), możemy zidentyfikować pierwszą przeszkodę – częstotliwość publikacji poziomów indeksów. Poziomy obu tych indeksów dochodowych publikowane są co 5 minut. Jak wiemy, w ciągu tych 5 minut poziom indeksu może pozostawać względnie w tym samym miejscu, ale równie dobrze może się diametralnie zmienić. W tym drugim przypadku, oszacowana wartość iNAV dla nieaktualnej już wartości indeksu może przynosić błędne wnioski.

Jeżeli zatem zależy nam na częstszej aktualizacji i większej dokładności iNAV, to możemy w tym celu zacząć posiłkować się indeksami cenowymi WIG20 i mWIG40, których poziomy publikowane są co 15 sekund. Jednak stosując indeksy cenowe nie możemy zapominać, że co najmniej kilka razy do roku zdarza się sesja, podczas której jakaś spółka z indeksu wypłaca dywidendę (w 2019 roku było 13 i 22 takich sesji dla odpowiednio indeksu WIG20 i indeksu mWIG40). W takim wypadku musimy pamiętać o tym, żeby we wzorze na iNAV uwzględnić również stopę dywidendy indeksu w tym dniu:

Wspomnianą stopę dywidendy indeksu można albo oszacować na podstawie różnicy pomiędzy stopą zwrotu indeksu dochodowego i indeksu cenowego w tym dniu (wyliczone, dla pewności, na podstawie poziomów indeksów z kilku punktów czasowych), albo obliczyć jako sumę iloczynów wag spółek w indeksie na zamknięciu dnia poprzedniego i stóp dywidendy tych spółek w danym dniu. Wzór na stopę dywidendy indeksu może wyglądać więc tak:

W przypadku gdybyśmy potrzebowali obliczać iNAV z jeszcze większą częstotliwością niż 15 sekund, jedyną opcją, jaka nam pozostaje, jest samodzielna kalkulacja poziomu indeksu naśladowanego przez fundusz.

Indekst-1

Bieżący poziom indeksu powinniśmy podzielić przez poziom indeksu z poprzedniego dnia sesyjnego odpowiadającego temu samemu dniu, na który obliczyliśmy WANCIt-1. W przypadku gdy nie mamy jeszcze oficjalnej wyceny WANCIt-1, a chcemy iść drogą na skróty i nie wyliczać jej szacowanego poziomu, możemy zmodyfikować wzór na iNAV wychodząc od WANCIt-2. Wtedy za wartość indeksu w mianowniku powinniśmy przyjąć jego poziom nie sprzed jednego, a sprzed dwóch dni sesyjnych. Dodatkowo, chcąc być bardziej precyzyjnym, możemy uwzględnić jeszcze poziom kosztów funduszu za okres pomiędzy dniem t-2 a dniem t-1. Opisany powyżej wzór na iNAV wygląda więc następująco:

Kosztyt

Główną różnicą w stopie zwrotu pomiędzy funduszem zarządzanym indeksowo a naśladowanym przez niego indeksem są wszelkiego rodzaju koszty obciążające fundusz (opłata za zarządzanie, pozostałe koszty operacyjne z uwzględnieniem ich limitu, koszty transakcyjne itp.). W przypadku ETF-ów koszty te kształtują się najczęściej na stosunkowo niskim poziomie – na tyle niskim, że ich dzienne obciążenie jest wręcz pomijalne (na świecie istnieją ETF-y z kosztami operacyjnymi nawet poniżej 0,1% w skali roku!). Tak więc, jeżeli tylko nie jesteśmy drobiazgowi, to w naszych kalkulacjach iNAV możemy pominąć ostatni element wzoru – dzienny poziom kosztów. Jeżeli jednak zależy nam na większej dokładności, poziom kosztów obciążających fundusz w danym dniu możemy obliczyć za pomocą poniższego wzoru:

Aby obliczyć poziom kosztów operacyjnych przypadających na fundusz w danym dniu, musimy najpierw oszacować ich poziom w skali roku. Z reguły głównym składnikiem kosztów operacyjnych jest opłata za zarządzanie. Oprócz niej, wyniki polskich funduszy inwestycyjnych obciążane są również pozostałymi rodzajami kosztów operacyjnych (m.in. opłaty dla depozytariusza, księgowości czy audytora). W przypadku mniejszych funduszy inwestycyjnych, te pozostałe koszty operacyjne mogą niekiedy osiągać wartości wyższe niż opłata za zarządzanie.

Aby zapobiec nadmiernemu obciążaniu kosztami uczestników funduszu, towarzystwo funduszy inwestycyjnych może podjąć uchwałę o pokrywaniu pozostałych kosztów operacyjnych powyżej określonego poziomu (z ang. cap) ze środków własnych (o ile statut funduszu sam nie nakłada takiego obowiązku). W takim wypadku, poziom rocznych kosztów funduszu powinniśmy ustalać uwzględniając wysokość takiego cap-a.

Drugim elementem zmiennym wzoru na koszt dzienny funduszu jest ilość dni, jaka upłynęła od ostatniego dnia sesyjnego. Najczęściej wynosi ona 1 (wyceny od wtorku do piątku) lub 3 (dla wyceny na poniedziałek), jednak w sytuacji wystąpienia świąt w ciągu tygodnia ta liczba może być inna.

Przykład wyliczania iNAV

Mając opisane wszystkie składowe wzoru na szacunkową bieżącą wartość tytułu ETF-a, możemy teraz przejść do praktycznego przykładu. W tym celu w poniższych tabelach zebrano wszystkie potrzebne dane do obliczenia iNAV dla funduszu Beta ETF WIG20TR na godzinę 16.10 w dniu 17.09.2019.

Tabela 1.

|

Dzień t-1 |

16.09.2019 |

WANCIt-1 |

37,95 PLN |

KosztyRoczne |

0,400% |

||

|

Dzień t |

17.09.2019 |

Indekst-1 |

4 037,79 |

IlośćDnit |

1 |

||

|

Indekst* |

3 990,00 |

Kosztyt |

0,001% |

Źródło: gpw.pl, agiofunds.pl

Wyjaśnienia wymaga zapewne tabela odnosząca się do poziomu kosztów. Koszty przypadające na dany dzień sesyjny zostały obliczone oczywiście na podstawie wzoru zaprezentowanego w części poświęconej kosztom. Skąd jednak wzięliśmy wartość kosztów rocznych funduszu i dlaczego wynosi ona 0,4%, podczas gdy maksymalny poziom opłaty za zarządzanie opisany w prospekcie został ustalony na poziomie 0,5% w skali roku?

W tym celu odszukaliśmy dwa raporty bieżące, które swoją treścią odnosiły się do wysokości kosztów funduszu (nie było to łatwe zadanie z uwagi na to, że fundusz tego typu w obecnym stanie prawnym musi generować grubo ponad 200 raportów bieżących rocznie!). Pierwszy z nich, raport bieżący nr 10/2018 z 30.11.2018 informuje o pokrywaniu przez TFI wszystkich kosztów funduszu poza opłatą za zarządzanie. Drugi z nich, raport bieżący nr 5/2019 z 7.01.2019 informuje natomiast o obniżeniu opłaty za zarządzanie z maksymalnego dopuszczalnego poziomu 0,5% do poziomu 0,4% w skali roku. Na podstawie tych dwóch raportów wiemy zatem, że efektywny poziom kosztów obciążających fundusz wynosił wtedy jedynie 0,4%. Obecnie, po uwzględnieniu cap-a na koszty operacyjne w wysokości 0,4%, łączny, efektywny poziom kosztów funduszu wynosi około 0,8%. Dla porównania, poziom kosztów funduszu Beta ETF mWIG40TR wynosi obecnie maksymalnie 1,2% (0,8% opłaty za zarządzanie plus cap na 0,4% na pozostałe koszty operacyjne).

Alternatywnym sposobem do odszukania szacowanego rocznego kosztu funduszu jest posłużenie się Dokumentem zawierającym kluczowe informacje (KID) funduszu. W części poświęconej kosztom znajdziemy pozycję „Pozostałe koszty bieżące” i interesującą nas wartość, którą możemy przyjąć za wartość kosztów rocznych funduszu (więcej o dostępnych rodzajach informacji o funduszach inwestycyjnych dowiesz się z wcześniejszego materiału).

Podstawiając dane do wzoru możemy oszacować, że wartość iNAVt* na godzinę 16.10 w dniu 17.09.2019 wynosiła 37,50 PLN.

W tym samym czasie w arkuszu zleceń spread na certyfikatach (tzw. best bid i best offer) tworzyły zlecenie kupna 6000 certyfikatów po 37,495 PLN oraz zlecenie sprzedaży 6000 certyfikatów po 37,555 PLN. Z racji tego, że obliczona przez nas wartość iNAV znajdowała się pomiędzy limitami zleceń rynkowych, ale na poziomie bliższym do limitów kupna, możemy z dużym prawdopodobieństwem uznać, że nasze kalkulacje były prawidłowe, a ETF był w tej sytuacji notowany z premią.

Czego więcej moglibyśmy się dowiedzieć na podstawie tak obliczonej wartości iNAV? Otóż, porównanie iNAV do arkusza zleceń pozwoliłoby nam ocenić, o ile drożej lub taniej moglibyśmy kupić bądź sprzedać tytuły uczestnictwa ETF-a w stosunku do tego, ile rzeczywiście był on w tamtym momencie wart. W powyższym przykładzie moglibyśmy kupić do 6 000 certyfikatów ETF-a o 0,055 PLN (0,147%) drożej niż wynosi jego wewnętrzna wartość, natomiast sprzedaż takiej samej ilości certyfikatów odbyłaby się po cenie niekorzystnej jedynie o 0,005 PLN (0,013%). W takim wypadku nasz całkowity koszt transakcyjny (prowizja brokerska plus odchylenie od iNAV) byłby równy prowizji brokerskiej powiększonej nie o połowę wartości spreadu (0,16% / 2 = 0,08%), jak to się zwykle w takich przypadkach przyjmuje, ale o 0,147% w przypadku kupna lub jedynie o 0,013% w przypadku sprzedaży certyfikatów funduszu typu ETF.

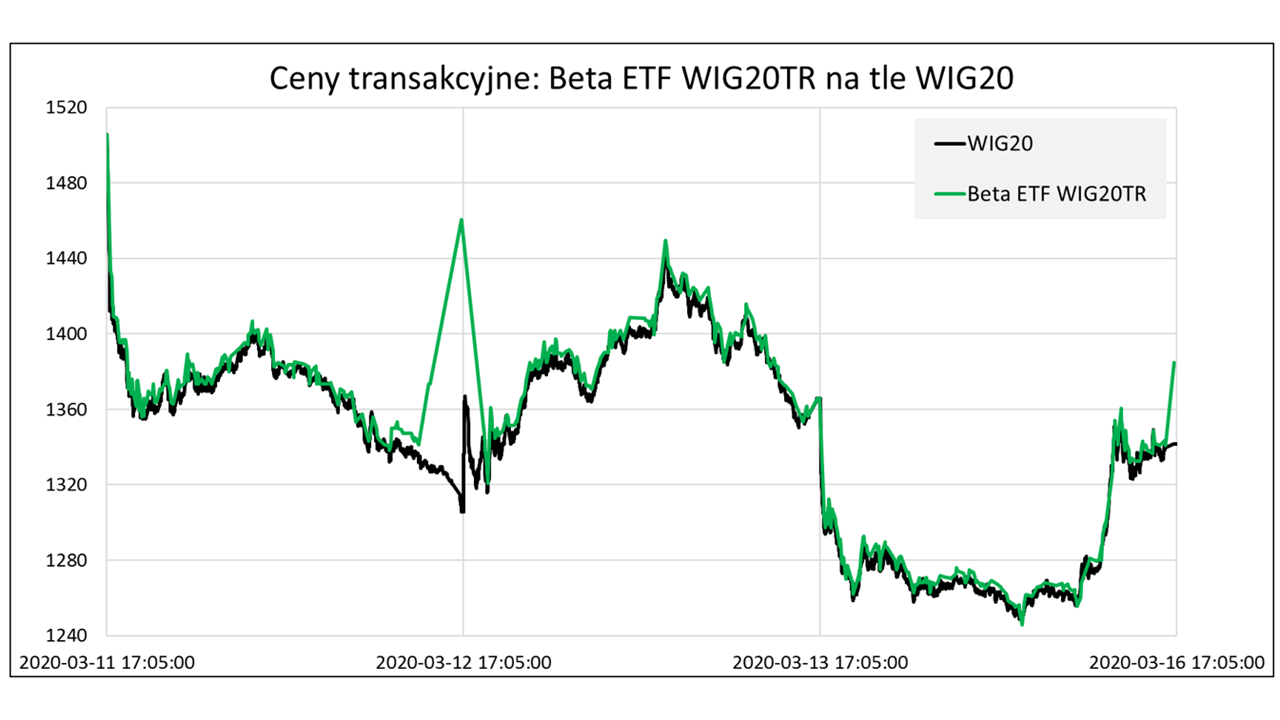

Przykład Beta ETF WIG20TR

W ramach ciekawostki i potwierdzenia zasadności obliczania iNAV, poniżej zamieszczony został wykres cen transakcyjnych certyfikatami inwestycyjnymi Beta ETF WIG20TR na tle poziomów WIG20 w dniach od 2020-03-11 do 2020-03-16 (3 dni sesyjne). Odniesienie do WIG20 jest w tym wypadku dobrym przybliżeniem iNAV z dwóch powodów. Po pierwsze, wartość iNAV w czasie sesji wynika w zdecydowanej mierze z ruchów naśladowanego przez fundusz indeksu, więc zmiana poziomu indeksu niemal w punkt pokrywa się ze zmianą wartości iNAV. Po drugie, zastosowanie WIG20 jako odpowiedniego benchmarku jest zasadne z racji braku wystąpienia dywidend w analizowanym okresie oraz faktu częstszej publikacji poziomów indeksu (co 15 sekund) niż przy indeksie właściwym dla tego funduszu, czyli WIG20TR (co 5 minut).

Źródło: opracowanie własne na podstawie danych z Bloomberg Terminal

Jak możemy zauważyć, przez znakomitą większość trwania sesji w ciągu tych trzech dni transakcje odbywały się po cenach zbliżonych do wartości iNAV. Oznacza to, że kwotowania certyfikatów również musiały się odbywać na porównywalnych do iNAV poziomach. Wyraźne odstępstwo od tej obserwacji dotyczy jedynie końcowej fazy sesji z dnia 2020-03-12 i zamknięcia w dniu 2020-03-16, kiedy to ceny transakcyjne były (wyraźnie) wyższe niż iNAV (dokładny opis przyczyn takiego stanu rzeczy można znaleźć w artykule „Czy polskie ETF-y rzeczywiście nie zdają próby czasu?”). Umiejętne korzystanie z kalkulacji iNAV być może pozwoliłoby inwestorom w tych przypadkach zawrzeć transakcje na bardziej rozsądnych warunkach, przez co nie musieliby oni przepłacać kupując certyfikaty funduszu Beta ETF WIG20TR.

Warto w tym miejscu zwrócić również uwagę na jedną rzecz. Nawet pomimo wysokiego poziomu rynkowej ceny zamknięcia w dniu 2020-03-12, kolejnego dnia sesyjnego kwotowania certyfikatów nie odnosiły się w swoich poziomach do tej ceny, ale polegały na wycenie księgowej tych certyfikatów i bazującej na niej wartości iNAV. Zapewne dla sporej części inwestorów dezorientujący był zatem fakt, że pomimo pokaźnych wzrostów indeksu w dniu 2020-03-13, stopa zwrotu certyfikatu w odniesieniu do rynkowej ceny zamknięcia była w tym dniu po każdej transakcji wciąż ujemna. Ta grupa inwestorów, która do kalkulacji stopy zwrotu certyfikatu prawidłowo posiłkowała się wyceną księgową tego certyfikatu, otrzymywała stopy zwrotu generowane na podstawie cen transakcyjnych na poziomie porównywalnym do stóp zwrotu z indeksu.

Plik .xlsx z modelem do kalkulacji iNAV

W pliku .xlsx załączonym do tego materiału możemy znaleźć przykładowy model do wyliczania szacunkowej bieżącej wartości tytułu uczestnictwa ETF-a i porównywania go do obecnych kwotowań. Model ten odnosi się do funduszy Beta ETF WIG20TR i Beta ETF mWIG40TR.