WYCENA KSIĘGOWA A WYCENA RYNKOWA FUNDUSZU ETF

W poprzednim materiale (ETF a pozostałe fundusze inwestycyjne) porównywaliśmy ETF do innych kategorii funduszy inwestycyjnych. W ramach jego podsumowania, fundusz typu ETF mogliśmy opisać jako indeksowy fundusz inwestycyjny, którego tytuły uczestnictwa można nabywać i sprzedawać każdego dnia roboczego albo na rynku pierwotnym po wycenie na koniec dnia (tak jak w przypadku pozostałych funduszy inwestycyjnych), albo na rynku giełdowym w czasie trwania sesji po cenach zawartych w arkuszu kwotowań (tak jak np. akcje). Konstrukcja funduszu typu ETF sprawia więc, że równolegle powstają dwie jego wyceny – jedna wyliczana na podstawie faktycznych inwestycji funduszu (wycena księgowa) oraz druga determinowana przez inwestorów dokonujących transakcji tytułami uczestnictwa funduszu na giełdzie (wycena rynkowa).

Wycena księgowa funduszu typu ETF

Wycena księgowa tytułu uczestnictwa ETF-a (ang. net asset value (NAV) of an ETF) jest oficjalną wyceną tytułu uczestnictwa funduszu, odpowiadającą faktycznej zawartości portfela tego funduszu na dany moment. Wycena księgowa tytułu ETF-a obliczana jest jako suma wartości inwestycji, środków pieniężnych i należności funduszu pomniejszonych o jego zobowiązania (powstałe głównie ze względu na ponoszone przez fundusz koszty), podzielona przez liczbę istniejących tytułów uczestnictwa tego funduszu. Wycena ta odzwierciedla wynik pracy zarządzających i trafność podejmowanych przez nich decyzji.

Wycena księgowa ETF-a jest po prostu iloczynem liczby istniejących tytułów uczestnictwa ETF-a oraz wyceny księgowej tego tytułu. Kalkulacja wyceny księgowej funduszu dokonywana jest raz dziennie, na konkretną godzinę (godzina jest ustalana najczęściej tak, aby mogła już uwzględniać ceny zamknięcia posiadanych instrumentów finansowych). Jej publikacja następuje najczęściej kolejnego dnia roboczego.

Wycena księgowa tytułu uczestnictwa funduszu odzwierciedla nie tylko wartość właściwą do dokonania oceny jakości zarządzania funduszem. Jest ona również wartością odniesienia dla ceny, po której dokonywane są kreacje i umorzenia tytułów uczestnictwa na rynku pierwotnym (a więc te transakcje, które są przeprowadzane bezpośrednio z funduszem). Jest też, o czym zostało wspomniane poniżej, podstawą do szacowania bieżącej na dany moment sesji wartości tytułu uczestnictwa – punktu odniesienia dla ustalenia kwotowań na rynku giełdowym ETF-a.

Wycena rynkowa funduszu typu ETF

(Wy)cena rynkowa tytułu uczestnictwa ETF-a (ang. market price of an ETF) jest ceną, po której zawarto ostatnią transakcję na rynku giełdowym. Zmienia się więc w czasie sesji za każdym razem, gdy następuje nowa transakcja tytułami uczestnictwa funduszu. Wycena rynkowa ETF-a jest z kolei iloczynem liczby istniejących tytułów uczestnictwa ETF-a oraz ceny rynkowej tego tytułu.

Cena rynkowa tytułu ETF-a publikowana jest na bieżąco w czasie trwania sesji giełdowej. Jej wartość powinna podążać za faktyczną, bieżącą na dany moment sesji wartością tytułu uczestnictwa ETF-a (więcej na ten temat dowiesz się z materiału o kalkulacji iNAV). Najczęściej jednak nie jest jej równa, a jedynie oscyluje wokół niej. Ostateczną jej wartość determinuje bowiem gra popytu i podaży na te tytuły odbywająca się w czasie sesji na rynku giełdowym.

Z racji tego, że wycena rynkowa ETF-a jest wypadkową gry popytu i podaży na tytuły uczestnictwa ETF-a oraz ukazuje jedynie historię cen, po których inwestorzy chcieli w danym momencie zawierać transakcje (niekoniecznie zwracając przy tym uwagę na faktyczną wartość ETF-a), taka wycena nie jest do końca rzetelną wyceną funduszu typu ETF. Pomimo to, stanowi ważny dla inwestora punkt odniesienia – z uwagi na fakt, że jest ona znana na bieżąco (w przeciwieństwie do wyceny księgowej publikowanej najczęściej kolejnego dnia), to właśnie wycena rynkowa tytułu uczestnictwa jest wykorzystywana do wyceniania wartości inwestycji na koniec danego dnia, zarówno na rachunku maklerskim inwestora indywidualnego, jak i na rachunku inwestora instytucjonalnego (np. funduszu inwestycyjnego).

Przyczyny różnic wartości wyceny księgowej i wyceny rynkowej

Porównując między sobą wycenę księgową i wycenę rynkową ETF-a za dany dzień, wielokrotnie zdarzy nam się zobaczyć pomiędzy nimi różnice. Momentami będą one wyraźne, przekraczające wartość jednego procenta. Z czego te różnice mogą wynikać?

Głównym powodem jest wspomniana już nierównowaga pomiędzy popytem a podażą na tytuły uczestnictwa ETF-a. W sytuacji zwiększonego popytu, wartość rynkowa tytułu ETF-a często jest wyższa do jego bieżącej faktycznej wartości (wartości księgowej tytułu ETF-a oszacowanej na dany moment sesji). Z kolei w sytuacji zwiększonej podaży, wycena rynkowa tytułu ETF-a jest niejednokrotnie niższa od jego bieżącej prawdziwej wartości.

Innym, niemniej ważnym czynnikiem wpływającym na rozbieżność pomiędzy wyceną księgową a wyceną rynkową ETF-a jest fakt, że wyceny te mogą odnosić się do różnych punktów w czasie. Po pierwsze, wycena księgowa ETF-a przeprowadzana jest najczęściej tak, aby uwzględniała kursy zamknięcia instrumentów znajdujących się w portfelu. I tak na przykład wycena funduszu typu ETF z ekspozycją na indeks polskich spółek może zostać dokonywana np. na godzinę 23.00, dzięki czemu zawsze uwzględnia kursy zamknięcia akcji i instrumentów pochodnych na akcje i na indeksy (określane o godzinie 17.00). Taka wycena księgowa odnosi się więc tak naprawdę do cen z godziny 17.00.

Po drugie, wycena rynkowa dotyczy ceny ostatniej transakcji na sesji giełdowej. Taka transakcja może zostać zawarta zarówno na zamknięciu tej sesji (na GPW sesja dla ETF-ów kończy się o 17.02 właśnie po to, aby możliwe było obliczenie szacunkowej wartości ETF-a i zawarcie transakcji po cenie zbliżonej do jego wartości księgowej), ale równie dobrze może zostać zawarta znacznie wcześniej w czasie sesji lub nie zawrzeć się wcale (wtedy wycena rynkowa tytułu ETF-a będzie równa kursowi odniesienia – cenie ostatniej transakcji z dnia poprzedniego). Wszystko zależy od tego, czy z obu stron (popytowej i podażowej) znajdą się inwestorzy gotowi zawrzeć transakcje po danych cenach.

Momenty kalkulacji wyceny księgowej i wyceny rynkowej ETF-a – przykłady

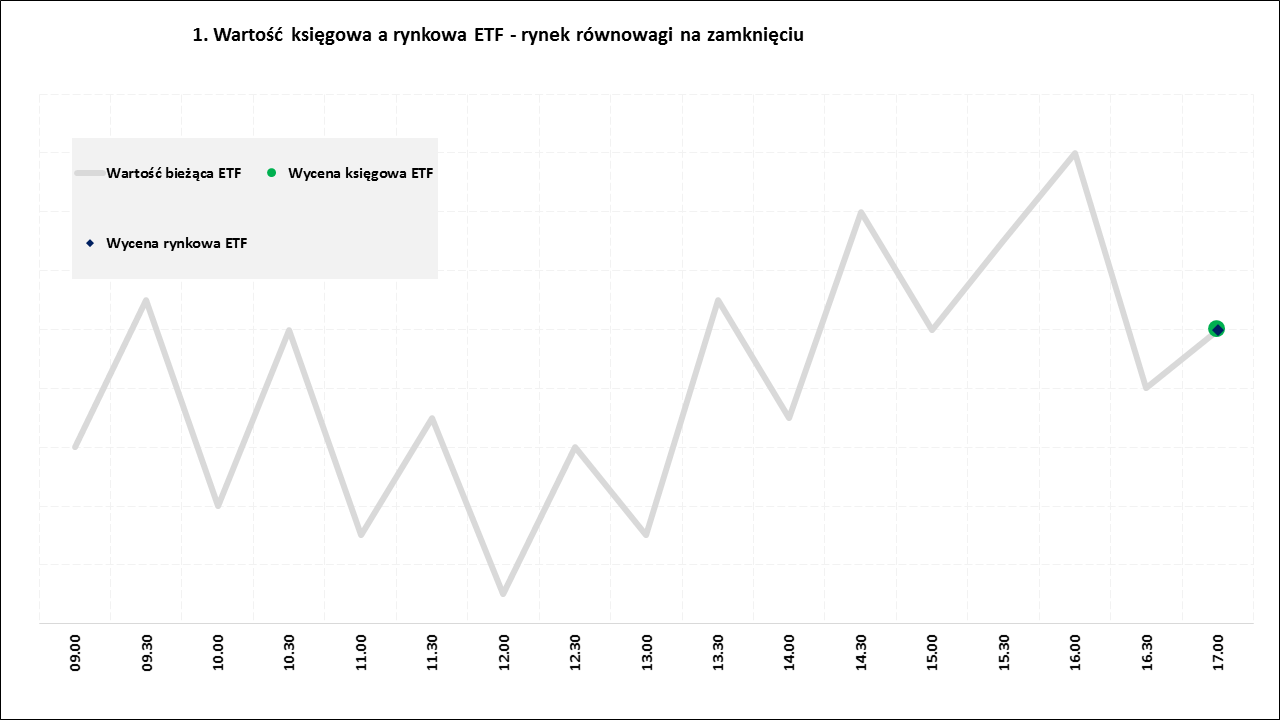

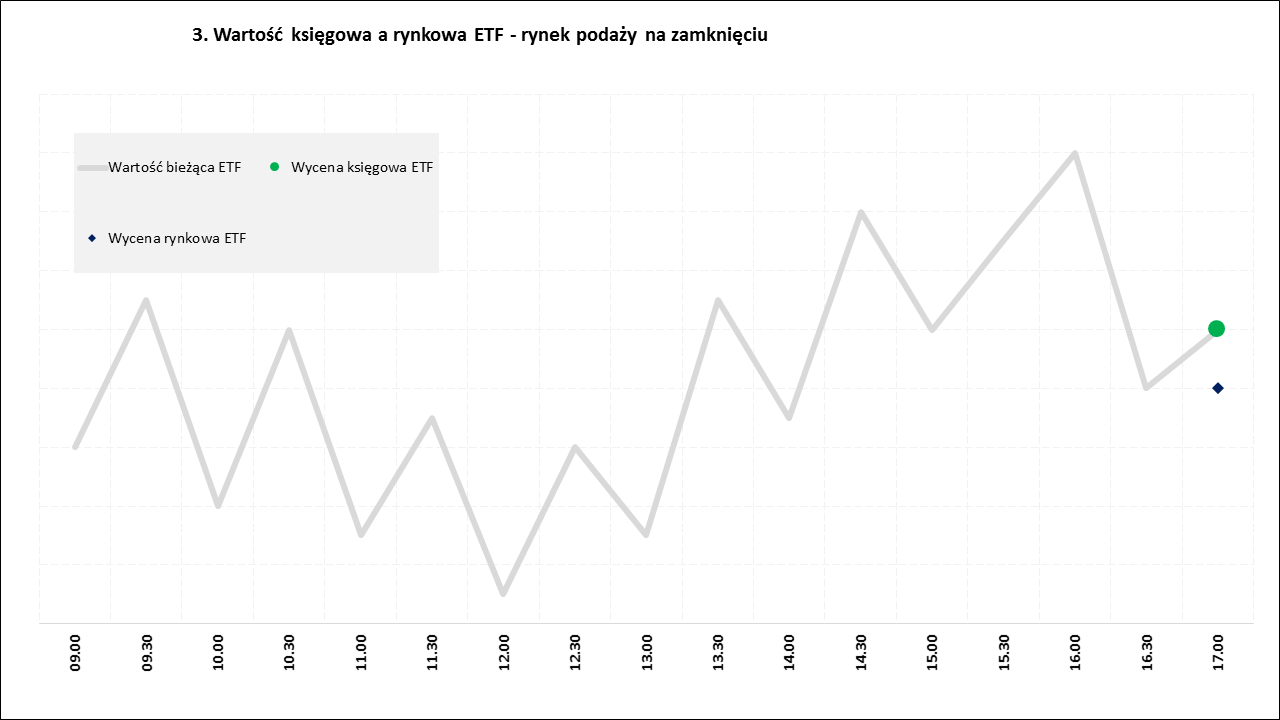

Dla lepszego zobrazowania przyczyn różnic wartości wyceny księgowej i wyceny rynkowej ETF-a dla danego dnia, poniżej przedstawiono sześć różnych przykładów. Pierwsze trzy z nich odnoszą się do wartości rynkowej ustalanej na zamknięciu, z uwzględnieniem sił rynkowych determinujących ostateczną cenę transakcyjną. W stanie równowagi wycena rynkowa jest mniej więcej równa wycenie księgowej, w stanie zwiększonego popytu wycena rynkowa jest wyższa niż wycena księgowa, natomiast w stanie zwiększonej podaży wycena rynkowa jest niższa niż wycena księgowa.

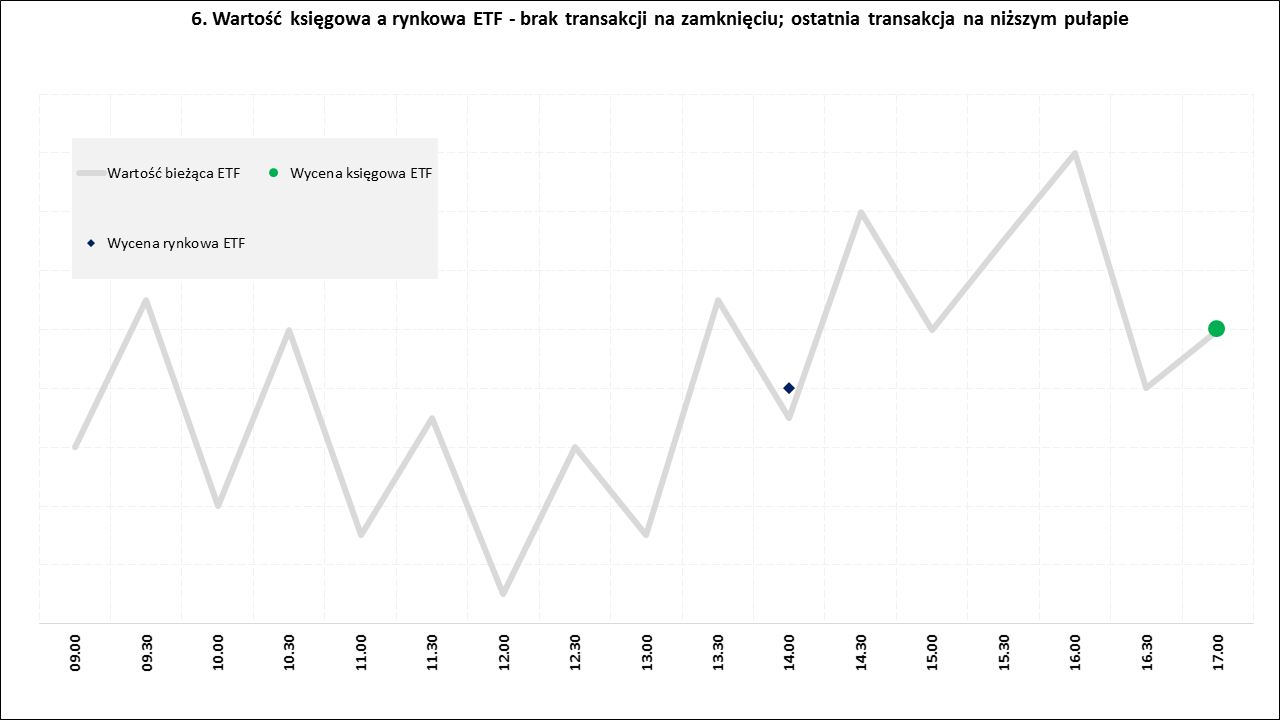

Kolejne trzy przykłady przedstawiają sytuacje, w których nie zawierano transakcji tytułami uczestnictwa ETF-a na zamknięciu sesji – przy ustalaniu ostatecznej wyceny rynkowej brano pod uwagę cenę transakcji zawartej jako ostatnia, jeszcze w czasie trwania sesji. W takich przypadkach nie tyle istotne jest to, czy w czasie ostatniej transakcji rynek znajdował się w stanie równowagi, zwiększonego popytu lub zwiększonej podaży, ale to, w którym momencie trwania sesji, w stosunku do zamknięcia, miała miejsce ta transakcja. W sytuacji gdy ostatnia transakcja następowała w czasie, gdy rynek był w okolicach ceny, która ustaliła się później na zamknięciu sesji, wycena rynkowa dla tego dnia może być równa jej wycenie księgowej (wszystko zależy jeszcze od gry popytu i podaży w tamtym momencie). W sytuacji gdy ostatnia transakcja następowała w czasie, gdy rynek był na stosunkowo wysokim poziomie w stosunku późniejszego do zamknięcia, wycena rynkowa dla tego dnia prawdopodobnie będzie wyższa od wyceny księgowej. W sytuacji odwrotnej istnieje duże prawdopodobieństwo, że wycena rynkowa dla tego dnia będzie niższa niż wycena księgowa ETF-a.

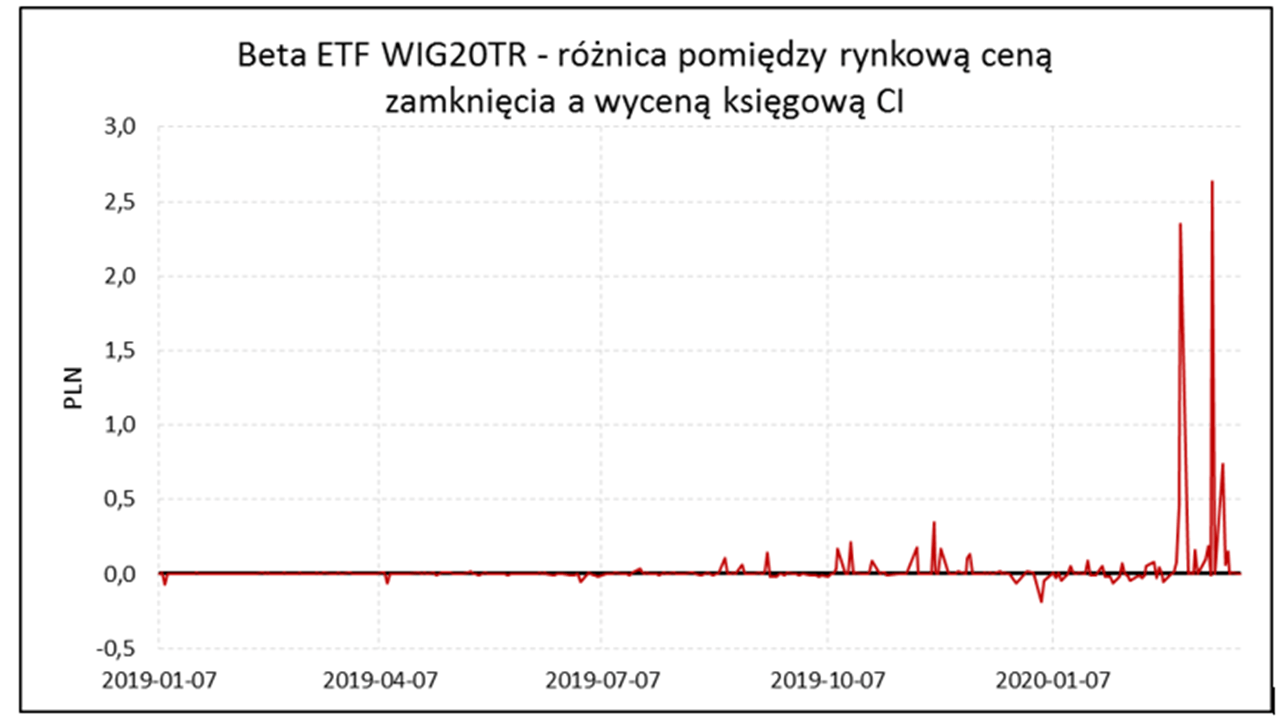

Przykład Beta ETF WIG20TR

W ramach podsumowania spójrzmy na poniższy wykres ukazujący różnicę pomiędzy rynkową ceną zamknięcia (wyceną rynkową ostatniej transakcji w danym dniu sesyjnym) a wyceną księgową certyfikatu inwestycyjnego funduszu Beta ETF WIG20TR.

Jak możemy dostrzec, przez znakomitą większość swojej historii różnice pomiędzy rynkową ceną zamknięcia a wyceną księgową certyfikatu Beta ETF WIG20TR były niewielkie i nie przekraczały 0,35 PLN (co odpowiadało wtedy 0,92%). W ostatnim, bardzo zmiennym czasie wystąpiły jednak momenty, gdzie różnice pomiędzy obiema wycenami były znaczne, w dwóch najgorszych przypadkach osiągając wartości nawet 7,8% i 11,9%.

Różnice takie mają charakter przejściowy i nie mają żadnego znaczenia jeśli chodzi o jakość naśladowania indeksu przez fundusz. Powodują one jednak pewne nieporozumienia wśród inwestorów i obserwatorów rynku. Wielu inwestorów za punkt odniesienia dla kwotowań z danego dnia błędnie bierze pod uwagę rynkową cenę zamknięcia tytułu uczestnictwa z poprzedniego dnia sesyjnego. Odnoszenie się do znacznie wyższej bądź niższej wartości w stosunku do rzeczywistej wartości tytułu uczestnictwa może skutkować otrzymaniem bieżącej (obliczonej w trakcie danej sesji) stopy zwrotu z tego tytułu wyraźnie innej – odpowiednio niższej bądź wyższej – od tej implikowanej przez indeks. Obranie za punkt odniesienia wyceny księgowej tytułu uczestnictwa jest jedynym właściwym wyborem w kontekście porównywania kwotowań i cen transakcyjnych na tle indeksu.