MIARY OCENY JAKOŚCI ZARZĄDZANIA FUNDUSZEM PASYWNYM

Cel inwestycyjny funduszu zarządzanego indeksowo różni się znacznie od celu inwestycyjnego funduszu aktywnie zarządzanego. Fundusz pasywny ma bowiem za zadanie przynosić stopę zwrotu jak najbardziej zbliżoną do stopy zwrotu wybranego benchmarku (indeksu lub grupy indeksów). Zadaniem funduszu aktywnego jest natomiast tzw. pobicie benchmarku, czyli przyniesienie stopy zwrotu wyższej do deklarowanego benchmarku. Z uwagi na różne cele inwestycyjne, ocenę jakości zarządzania funduszami pasywnymi powinniśmy przeprowadzać w nieco inny sposób niż ocenę jakości zarządzania funduszami aktywnymi.

Oczywiście, z punktu widzenia nas jako uczestnika (inwestora) funduszu, najważniejszą rzeczą jest stopa zwrotu tytułu uczestnictwa funduszu w danym przedziale czasowym. Z punktu widzenia zarządzającego, bez względu na to, czy zarządza on funduszem aktywnym czy pasywnym, wartość bezwzględnej stopy zwrotu funduszu nie jest jednak miarodajna. Większą wartość poznawczą przynosi mu bowiem obliczenie względnej stopy zwrotu – stopy zwrotu funduszu odniesionej do stopy zwrotu benchmarku. W przypadku zarządzania indeksowego miara określająca względną stopę zwrotu nazywana jest różnicą odwzorowania. Zarządzający aktywnie taką miarę określają czasem jako alfa (choć prawdziwa wartość alfy powinna uwzględniać w swej kalkulacji ryzyko faktycznie ponoszone przez fundusz, a nie ryzyko średnie rynkowe).

Różnica odwzorowania

Według definicji, różnica odwzorowania (ang. tracking difference, TD) jest różnicą pomiędzy całkowitą stopą zwrotu funduszu a całkowitą stopą zwrotu odzwierciedlanego benchmarku, obliczoną dla wybranego okresu (dnia, tygodnia, miesiąca, roku, kilku lat itp.). Jej celem jest określenie, czy wynik funduszu był w danym okresie lepszy od benchmarku (wartość dodatnia), czy może też gorszy (wartość ujemna).

W teorii, w przypadku funduszy zarządzanych indeksowo wartość różnicy odwzorowania powinna być jak najbardziej zbliżona do zera. W praktyce, jej wartość jest najczęściej ujemna (co oznacza, że fundusz osiągnął stopę zwrotu niższą niż benchmark) i wynosi mniej więcej tyle, ile kosztów netto (równym całkowitym kosztom poniesionym przez fundusz pomniejszonym o koszty pokrywane przez TFI i o ewentualne przychody z pożyczek posiadanych papierów wartościowych) zostało poniesionych przez fundusz w danym okresie.

Sposoby wyliczania różnicy odwzorowania

Różnicę odwzorowania można wyliczać na kilka sposobów. W zależności od horyzontu czasowego jeden z nich może być bardziej poprawny od innych. Poniżej znajduje się przykład wyliczania różnicy odwzorowania hipotetycznego funduszu pasywnego na trzy sposoby – jako prostą różnicę, za pomocą ilorazu oraz za pomocą logarytmu naturalnego. Różnica odwzorowania przedstawiona została zarówno jako wartość dla każdego okresu z osobna (okresowa różnica odwzorowania), jak i wartość obejmująca więcej niż jeden okres, tutaj liczony począwszy od okresu 0 (różnica odwzorowania narastająco). Oczywiście, do wyliczenia różnic odwzorowania potrzebowaliśmy danych o wycenie tytułu uczestnictwa funduszu i poziomie indeksu na początku i na końcu analizowanego okresu.

Przykład 1. Kalkulacja różnicy odwzorowania na trzy sposoby

| Okres | 0 | 1 | 2 | 3 | 4 | 5 |

| A. Poziom indeksu | 2 500 | 2 625 | 2 595 | 2 875 | 2 905 | 2 820 |

| B. Stopa zwrotu indeksu | x | 5,000% | -1,143% | 10,790% | 1,043% | -2,926% |

| C. Stopa zwrotu indeksu narastająco | x | 5,000% | 3,800% | 15,000% | 16,200% | 12,800% |

| D. Wycena tytułu uczestnictwa funduszu | 100,00 | 104,94 | 103,76 | 114,87 | 116,04 | 112,57 |

| E. Stopa zwrotu funduszu | x | 4,940% | -1,124% | 10,707% | 1,019% | -2,990% |

| F. Stopa zwrotu funduszu narastająco | x | 4,940% | 3,760% | 14,870% | 16,040% | 12,570% |

| G. Okresowa różnica odwzorowania (różnica) | x | -0,060 p.p. | 0,018 p.p. | -0,083 p.p. | -0,025 p.p. | -0,064 p.p. |

| H. Różnica odwzorowania (różnica) narastająco | x | -0,060 p.p. | -0,040 p.p. | -0,130 p.p. | -0,160 p.p. | -0,230 p.p. |

| I. Różnica odwzorowania (iloraz) | x | -0,057% | 0,019% | -0,075% | -0,025% | -0,066% |

| J. Różnica odwzorowania (iloraz) narastająco | x | -0,057% | -0,039% | -0,113% | -0,138% | -0,204% |

| K. Różnica odwzorowania (logarytm naturalny) | x | -0,057% | 0,019% | -0,075% | -0,025% | -0,066% |

| L. Różnica odwzorowania (ln) narastająco | x | -0,057% | -0,039% | -0,113% | -0,138% | -0,204% |

Pierwszy przedstawiony sposób liczenia różnicy odwzorowania polega na odjęciu stopy zwrotu indeksu od stopy zwrotu z tytułu uczestnictwa funduszu. Przykładowo, pozycja G2 (okresowa różnica odwzorowania dla okresu 2) została obliczona jako różnica pomiędzy pozycjami E2 i B2, natomiast pozycja H2 została obliczona jako różnica pomiędzy pozycjami F2 i C2.

Sposób obliczania różnicy odwzorowania jako prostej różnicy jest chyba najbardziej instynktowny dla każdego z nas. Jest też najbardziej podatny na błędy. Po pierwsze, tak obliczona różnica odwzorowania jest podawana nie w procentach (tak jak zazwyczaj się przyjmuje), a w punktach procentowych. Po drugie, im stopa zwrotu indeksu bardziej różni się od zera (jest dużo wyższa lub dużo niższa), tym bardziej tak obliczona różnica różni się od faktycznej wartości różnicy odwzorowania.

Pozostałe dwa sposoby obliczania różnicy odwzorowania przedstawiają różnice odwzorowania już jako wartości procentowe. Co więcej, dają niemal spójne wyniki (w tabeli nie widać niewielkich różnic z uwagi na zaokrąglenia).

Obliczanie różnicy odwzorowania za pomocą ilorazu polega na dzieleniu stopy zwrotu z tytułu uczestnictwa funduszu przez stopę zwrotu indeksu. Przykładowo, pozycja I3 jest liczona jako [1+E3]/[1+B3]-1, natomiast pozycja J3 jest liczona jako [1+F3]/[1+C3]-1.

Obliczanie różnicy odwzorowania za pomocą logarytmu naturalnego odbywa się w zgoła inny sposób. Po pierwsze, stopy zwrotu indeksu i funduszu obliczane są jako logarytmiczne stopy zwrotu, a nie proste stopy zwrotu (liczone jako różnica w wartości końcowej i początkowej podzielona przez wartość początkową, tak jak w wierszach B, C, E i F). Przykładowo, logarytmiczna stopa zwrotu indeksu dla okresu 4 jest równa ln[A4]-ln[A3] (=1,038%), natomiast logarytmiczna, narastająca stopa zwrotu indeksu dla okresu 0-4 jest równa ln[A4]-ln[A0] (=15,014%). Następnie obliczone dla wybranego okresu wartości stóp zwrotu funduszu i indeksu są od siebie po prostu odejmowane. Ich wynik jest równy różnicy odwzorowania.

Różnica odwzorowania liczona za pomocą logarytmu naturalnego jest podejściem akademickim, czyli takim, które z dużą pewnością można uznać za najbardziej poprawne. Z uwagi jednak na jedynie minimalne różnice w wynikach pomiędzy liczeniem różnicy odwzorowania za pomocą logarytmu naturalnego a za pomocą ilorazu oraz zapewne bardziej intuicyjne posługiwanie się ilorazami niż logarytmami przez większość z nas, w dalszych rozważaniach na temat różnicy odwzorowania będziemy odnosić się do różnicy odwzorowania liczonej za pomocą ilorazu.

Ocena jakości naśladowania indeksu

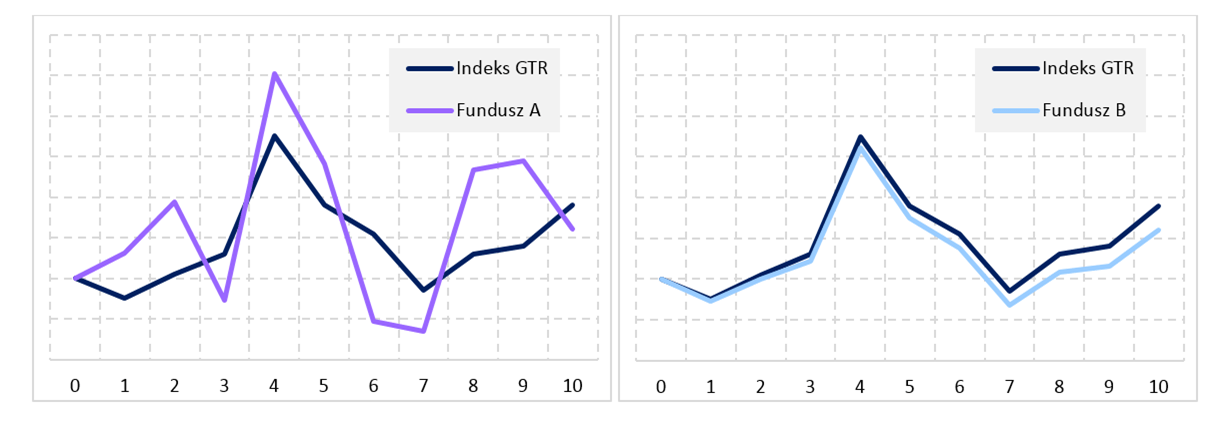

Różnica odwzorowania przedstawia wartość, o jaką stopa zwrotu funduszu różniła się od stopy zwrotu benchmarku w analizowanym okresie. Ukazuje ona zatem pewną wartość obliczoną na podstawie danych z jedynie dwóch momentów – początku i końca okresu. Bazując wyłącznie na wartości różnicy odwzorowania nie jesteśmy w stanie wywnioskować, jak fundusz naśladował benchmark w trakcie całego okresu. Możemy zatem znaleźć się w sytuacji, w której analizowany przez nas fundusz osiągnął określoną wartość różnicy odwzorowania albo naśladując indeks dość dokładnie, albo przynosząc częściowe stopy zwrotu zupełnie różne od indeksu. Dylemat ten obrazują poniższe dwa wykresy przedstawiające zmianę wartości tytułów uczestnictwa dwóch hipotetycznych funduszy o różnych sposobach inwestowania na tle tego samego indeksu.

Wykres 1 i 2. Fundusze z taką samą różnicą odwzorowania, ale zupełnie inną jakością odzwierciedlania indeksu

Na podstawie wykresu łatwo wywnioskować, że pomimo iż oba fundusze przyniosły tę samą stopę zwrotu w danym okresie, a więc i również charakteryzowały się taką samą różnicą odwzorowania, to Fundusz B odzwierciedlał indeks w znacznie lepszy sposób niż Fundusz A. Możemy przypuszczać również, że Fundusz A jest funduszem zarządzanym aktywnie, natomiast Fundusz B jest funduszem zarządzanym indeksowo, nastawionym na przynoszenie stopy zwrotu zbliżonej do stopy zwrotu benchmarku.

W jaki sposób, inny niż przedstawiony tutaj sposób graficzny, możemy ocenić stopień naśladowania indeksu przez fundusz? Służy do tego miara określana jako błąd odwzorowania.

Błąd odwzorowania

Błąd odwzorowania (ang. tracking error, TE) określa zmienność różnic pomiędzy stopami zwrotu funduszu i benchmarku. Przeważnie obliczany jest jako zannualizowane odchylenie standardowe okresowych (najczęściej dziennych) różnic odwzorowania. Zasadniczo, fundusz pasywny jest tym lepiej zarządzany, im niższa jest wartość jego błędu odwzorowania. W praktyce, najlepiej zarządzane fundusze pasywne mają błąd odwzorowania na poziomie niższym nawet niż 0,1%.

Wzór na błąd odwzorowania liczony jako zannualizowane odchylenie standardowe różnic odwzorowania wygląda następująco:

Pierwszy czynnik wzoru na błąd odwzorowania jest wzorem na odchylenie standardowe próbki okresowych różnic odwzorowania (np. w Excelu 2016 jest to odpowiednik funkcji ODCH.STANDARD.PRÓBKI). Drugi czynnik powoduje natomiast annualizację tego odchylenia standardowego próbki i jest pierwiastkiem kwadratowym z liczby okresów w roku. Liczba okresów w roku, to inaczej liczba możliwych do przeprowadzenia w ciągu roku obserwacji okresowych różnic odwzorowania. I tak, jeżeli okresowe różnice odwzorowania, brane do kalkulacji odchylenia standardowego, obliczane są na bazie dziennej, to wartość liczby okresów w roku wynosi około 250 (w zależności ile średnio jest dni sesyjnych w roku; często podstawia się liczbę 252, ewentualnie liczbę 250). Jeżeli okresowe różnice odwzorowania obliczane są na bazie tygodniowej, to wartość liczby okresów powinna wynieść 52 (bo w roku mamy 52 tygodnie sesyjne). Wskazane tutaj liczby (252 i 52) są liczbami, które powinny być brane do wzoru bez względu na to, czy analizowanym przez nas przedziałem czasu są 3 miesiące (czyli około 63 dni sesyjne lub 13 tygodni), rok, czy np. 5 lat (czyli około 1 260 dni sesyjnych lub 260 tygodni). Nie zmienia to przecież faktu, że teoretycznie w ciągu roku moglibyśmy przeprowadzić 252 obserwacje dziennych lub 52 obserwacje tygodniowych różnic odwzorowania.

Przykładowo, wartość błędu odwzorowania dla danych z przykładu dotyczącego kalkulacji różnicy odwzorowania wynosi 0,607%, jeżeli okres jest równy jednemu dniu, lub 0,276% dla okresu będącego tygodniem (na podstawie wartości stóp zwrotu z przykładu możemy jedynie domniemywać, że okres odnosi się bardziej do tygodni niż do dni).

Różnica i błąd odwzorowania w zarządzaniu aktywnym

Opisane powyżej dwie miary – różnica odwzorowania i błąd odwzorowania – są głównymi miarami wspomagającymi dokonanie oceny jakości zarządzania funduszami pasywnymi. Wykorzystywane są one również do oceny zarządzania funduszami aktywnymi z tym, że są często na tę potrzebę inaczej nazywane.

Różnica odwzorowania, nazywana również nadwyżkową stopą zwrotu (active return, excess return), pozwala nam oczywiście ocenić stopę zwrotu funduszu aktywnego na tle benchmarku. Za pomocą błędu odwzorowania, inaczej zwanego aktywnym ryzykiem (active risk), możemy natomiast ocenić, na ile taki fundusz aktywny jest rzeczywiście zarządzany w sposób aktywny, tj. na ile jego stopy zwrotu różnią się od stóp zwrotu benchmarku. Dzięki obliczeniu błędu odwzorowania możemy w niektórych przypadkach dojść nawet do wniosku, że fundusz inwestycyjny, który „reklamuje się” jako aktywnie zarządzany i pobiera w związku z tym relatywnie wyższą opłatę za zarządzanie, jest tak naprawdę funduszem pasywnym, przynoszącym stopy zwrotu stosunkowo zbliżone do stóp zwrotu z benchmarku. Taki fundusz określany jest mianem niejawnego funduszu indeksowego (ang. closet index fund).

Trudności przy dokonywaniu oceny jakości zarządzania funduszem

Przeprowadzenie właściwej oceny jakości zarządzania funduszem pasywnym może w praktyce przynieść niemało trudności. Dotyczy to wybrania zarówno odpowiedniego benchmarku dla funduszu, jak i odpowiedniego rodzaju wyceny funduszy (w przypadku ETF-ów), a także uwzględnienia, bądź nie, przesunięć lub pominięć wybranych dni.

Prawidłowy benchmark

Na benchmark może się składać jeden lub więcej indeksów (ważonych w odpowiednich proporcjach) – w przypadku funduszy zarządzanych indeksowo benchmark najczęściej składa się z jednego indeksu. Bez względu na to, ile indeksów składa się na benchmark, kluczowym elementem analizy różnicy i błędu odwzorowania jest wybranie odpowiedniego typu indeksów do kalkulacji.

Za każdym razem powinien być to indeks typu dochodowego. Z tym, że dla funduszy aktywów polskich powinien to być indeks dochodowy brutto, natomiast dla funduszy aktywów zagranicznych najczęściej powinien to być indeks dochodowy netto[1] (więcej o indeksach można się dowiedzieć z jednego z poprzednich materiałów). Aby znaleźć prawidłowy benchmark niekiedy warto zastosować kilka wariantów indeksów[2] (np. indeks dochodowy brutto, indeks dochodowy netto dla stawki opodatkowania równej 19% i indeks dochodowy netto dla stawki opodatkowania równej 15%), a następnie wybrać ten, dla którego wartość błędu odwzorowania jest najmniejsza.

Dylemat wyceny w funduszu typu ETF

Tradycyjne nam znane fundusze inwestycyjne posiadają tylko jedną wycenę – wycenę księgową, determinującą wycenę tytułu uczestnictwa funduszu odpowiadającą faktycznej zawartości jego portfela. Fundusze typu ETF i pozostałe fundusze notowane na giełdzie (publiczne FIZ-y), oprócz wyceny księgowej tytułu uczestnictwa, posiadają również wycenę rynkową tytułu uczestnictwa, równą cenie ostatniej transakcji tymi tytułami przeprowadzonej przez inwestorów na rynku giełdowym (szerzej o tych dwóch rodzajach wycen tytułów ETF-a pisaliśmy w poprzednim materiale).

Pomimo iż fundusze typu ETF posiadają dwa rodzaje wycen, nie powinniśmy mieć wątpliwości, aby do naszej analizy różnicy odwzorowania brać pod uwagę tylko ten rodzaj wyceny, który występuje w przypadku wszystkich funduszy inwestycyjnych – wycenę księgową tytułu uczestnictwa. Wycena księgowa tytułu ETF-a jest bowiem rzeczywistym wynikiem pracy zarządzających funduszem, w przeciwieństwie do wyceny rynkowej tego tytułu, która nie dość, że sama bazuje na wycenie księgowej tytułu ETF-a, to jeszcze ostatecznie uwarunkowana jest grą popytu i podaży na te tytuły na giełdzie.

Fundusz dywidendowy

Dylemat wyceny funduszy typu ETF nie jest jedynym problemem, jaki powstaje przy generowaniu danych do analizy różnicy i błędu odwzorowania. Pewien problem może powodować również analiza funduszu dywidendowego, czyli funduszu, który w okresie swojego istnienia wypłaca, okresowo lub nie, dywidendę.

Uznanie dywidendy do wypłacenia powoduje bowiem obniżenie wyceny tytułu uczestnictwa za dany dzień o wartość tej dywidendy, po czym w kolejnych dniach wycena niejako startuje już od tej obniżonej wyceny. Właściwa analiza różnicy i błędu odwzorowania wymaga skorygowania albo stopy zwrotu za dzień, w którym dywidenda „oderwała się” od wyceny funduszu, albo skorygowania wyceny za każdy dzień począwszy od dnia oderwania się dywidendy. Przykład skorygowania całej wyceny funduszu możemy prześledzić na poniższym przykładzie opartym o dane przedstawione dla kalkulacji różnicy odwzorowania. Jedyna różnica jest tutaj taka, że w jednym z okresów nastąpiło zaksięgowanie dywidendy na rzecz uczestników funduszu.

Przykład 2. Skorygowanie wyceny tytułów uczestnictwa o wartość dywidendy

| Okres | 0 | 1 | 2 | 3 | 4 | 5 |

| A. Wycena tytułu uczestnictwa funduszu | 100,00 | 104,94 | 101,76 | 112,66 | 113,81 | 110,41 |

| B. Stopa zwrotu | x | 4,940% | -3,030% | 10,711% | 1,021% | -2,987% |

| C. Stopa zwrotu narastająco | x | 4,940% | 1,760% | 12,660% | 13,810% | 10,410% |

| D. Dywidenda | x | 2,00 | ||||

| E. Całkowita stopa zwrotu | x | 4,940% | -1,124% | 10,711% | 1,021% | -2,987% |

| F. Skorygowana wycena tytułu uczestnictwa | 100,00 | 104,94 | 103,76 | 114,87 | 116,04 | 112,57 |

| G. Całkowita stopa zwrotu narastająco | x | 4,940% | 3,760% | 14,870% | 16,040% | 12,570% |

W powyższej tabeli w pierwszej części widzimy oficjalne wyceny tytułu uczestnictwa funduszu oraz stopy zwrotu obliczone dla tych poziomów wycen. Niżej mamy informację o wartości dywidendy zarachowanej przez fundusz na rzecz jego uczestników. Takie oderwanie się dywidendy od wyceny funduszu sprawiło, że w późniejszych terminach wycena tytułu uczestnictwa była niższa od wyceny, która byłaby publikowana w przypadku funduszu niewypłacającego dywidendy (te wartości przedstawia z kolei skorygowana wycena tytułu uczestnictwa). Całkowita stopa zwrotu uwzględniająca wypłatę dywidendy przez fundusz była dla całego analizowanego okresu o ponad 2 punkty procentowe wyższa niż stopa zwrotu obliczona jedynie na podstawie oficjalnych wycen. Przykład ten dość dobrze ukazuje, jak nieuwzględnianie wypłacanych przez fundusz dywidend może diametralnie zmienić obraz opłacalności inwestycji w fundusz dywidendowy – różnica odwzorowania byłaby, w przypadku brania pod uwagę jedynie oficjalnych wycen, o około 2 procenty niższa niż w rzeczywistości.

Z racji tego, że nie każdy może od razu uchwycić, jak zostały policzone wszystkie pozycje, wyjaśnimy dwie najbardziej zawiłe z nich – wiersze E i F. Otóż, całkowita stopa zwrotu została obliczona wg wzoru [((At + Dt) / At-1) – 1]. Czyli np. pozycja E2 została obliczona jako [((101,76 + 2,00) / 104,94) – 1], a pozycja E3 już jako [112,66 / 101,76 – 1]. Skorygowana wycena tytułu uczestnictwa była natomiast obliczana zgodnie ze wzorem [Ft-1 * (1 + Et)]. Przykładowo, pozycja F3 została wyliczona jako [103,76 * (1 + 0,10711)].

Fundusze odzwierciedlające indeks aktywów zagranicznych

Jeszcze inny problem powstaje w przypadku analizy funduszy aktywów zagranicznych. Taka analiza wymaga bowiem od nas uwzględnienia potencjalnych różnic wynikających ze stosowania innych walut w odniesieniu do indeksu i funduszu.

Po pierwsze, standardowo poziomy indeksu kalkulowane są w walucie kraju siedziby giełdy, na której notowane są aktywa bazowe indeksu. Przykładowo, poziomy indeksów publikowanych przez GPW Benchmark są obliczane dla cen aktywów wyrażanych w złotych polskich, natomiast na przykład indeksy DAX i S&P500 wyliczane są odpowiednio w euro i dolarze amerykańskim.

Po drugie, wyceny tytułów uczestnictwa funduszu podawane są najczęściej w walucie kraju jego siedziby. I tak, polskie fundusze ogólnie, w tym także fundusze aktywów zagranicznych, wyceniane są w złotych polskich. Kalkulacja wyceny funduszu polega więc m.in. na tym, że wartość posiadanych przez fundusz aktywów notowanych na rynkach zagranicznych obliczana jest najpierw po cenach wyrażonych w walucie zagranicznej, a następnie przeliczana według odpowiedniego kursu walutowego na PLN.

Opisana powyżej rozbieżność pomiędzy walutą wyceny funduszu i walutą indeksu powoduje konieczność przeliczenia wyceny funduszu lub/i poziomu indeksu na wspólną walutę. Z racji tego, że to fundusz najczęściej wyceniany jest w złotych polskich, dobrym podejściem wydaje się przeliczenie notowań indeksu na naszą walutę. Przykład takiej korekty przedstawiony został w poniższej tabeli.

Przykład 3. Przeliczenie indeksu na wspólną walutę

| Okres | 0 | 1 | 2 | 3 | 4 | 5 |

| A. Poziom indeksu [USD] | 625,00 | 648,15 | 645,52 | 720,55 | 742,97 | 712,12 |

| B. Stopa zwrotu indeksu [USD] | x | 3,704% | -0,406% | 11,623% | 3,112% | -4,152% |

| C. Stopa zwrotu indeksu narastająco [USD] | x | 3,704% | 3,283% | 15,288% | 18,875% | 13,939% |

| D. Kurs USD/PLN | 4,00 | 4,05 | 4,02 | 3,99 | 3,91 | 3,96 |

| E. Poziom indeksu [PLN] | 2 500 | 2 625 | 2 595 | 2 875 | 2 905 | 2 820 |

| F. Stopa zwrotu indeksu [PLN] | x | 5,000% | -1,143% | 10,790% | 1,043% | -2,926% |

| G. Stopa zwrotu indeksu narastająco [PLN] | x | 5,000% | 3,800% | 15,000% | 16,200% | 12,800% |

| H. Wycena tytułu uczestnictwa funduszu [PLN] | 100,00 | 104,94 | 103,76 | 114,87 | 116,04 | 112,57 |

| I. Stopa zwrotu funduszu [PLN] | x | 4,940% | -1,124% | 10,707% | 1,019% | -2,990% |

| J. Stopa zwrotu funduszu narastająco [PLN] | x | 4,940% | 3,760% | 14,870% | 16,040% | 12,570% |

| K. Różnica odwzorowania [vs. indeks USD] | x | 1,192% | -0,722% | -0,820% | -2,030% | 1,212% |

| L. Różnica odwzorowania narastająco [vs. indeks USD] | x | 1,192% | 0,462% | -0,363% | -2,385% | -1,202% |

| M. Różnica odwzorowania [vs. indeks PLN] | x | -0,057% | 0,019% | -0,075% | -0,025% | -0,066% |

| N. Różnica odwzorowania narastająco [vs. indeks PLN] | x | -0,057% | -0,039% | -0,113% | -0,138% | -0,204% |

Powyższy przykład doskonale ukazuje, jak istotną czynnością może być przeliczenie danych do wspólnej waluty. Gdybyśmy zastosowali poziomy indeksu takie, jakie są publikowane (w tym przykładzie w USD), wartości okresowych różnic odwzorowania, a co za tym idzie również wartość błędu odwzorowania, mogłyby być niewspółmiernie wyższe niż ich wartości obliczone w prawidłowy sposób (w tym przykładzie, co nie zostało tutaj ukazane, wartość błędu odwzorowania jest 37-krotnie wyższa niż wartość błędu odwzorowania obliczona poprawnie!).

Przeliczanie wyceny funduszu i poziomu indeksu na wspólną walutę powinno odbywać się w przypadku większości analiz jakości zarządzania funduszem inwestycyjnym. W części przypadków takie podejście jest jednak niepoprawne. Dotyczy to funduszy aktywów zagranicznych, które w całości zabezpieczają się walutowo (ang. currency-hedged funds). Taki rodzaj funduszy ma bowiem za zadanie inwestować w zagraniczne aktywa inwestycyjne w taki sposób, aby jednocześnie neutralizować powstałe na skutek inwestycji ryzyko walutowe. W przypadku analizy takich funduszy inwestycyjnych właściwą walutą indeksu do porównania jest podstawowa waluta indeksu (w powyższym przykładzie powinniśmy więc wycenę funduszu wyrażoną w polskich złotych odnosić do indeksu podawanego w dolarach).

Przesunięcie wyceny funduszu

Problem korekty danych powstaje również w przypadku funduszu funduszy (ang. fund of funds), w tym funduszu typu master-feeder (ang. master-feeder fund – fundusz, który całość swoich środków inwestuje w tytuły uczestnictwa jednego funduszu). Inwestowanie takiego funduszu polega przede wszystkim na kupowaniu i sprzedawaniu tytułów uczestnictwa innych funduszy (fundusze inwestowane). Fundusz funduszy uzyskuje zatem swoją ekspozycję na wybrane rynki pośrednio, poprzez dokapitalizowywanie innych funduszy i dopiero poprzez te fundusze inwestowaniu środków bezpośrednio na rynku bazowym inwestycji (rynku akcji, obligacji itp.). Inwestowanie w inne fundusze pociąga za sobą pewne konsekwencje dla wyceny tytułów uczestnictwa funduszu funduszy.

Generalnie, wycenę księgową funduszu na dany dzień poznajemy najczęściej dopiero kolejnego dnia roboczego około południa, przy czym czasami może być ona publikowana również wcześniej lub później. Zatem, sporządzając wycenę funduszu funduszy za dany dzień, księgowość takiego funduszu nie dysponuje jeszcze wyceną funduszu inwestowanego za dzień poprzedni (a przeprowadzaną dopiero dzisiaj). Ostatnią wyceną funduszu inwestowanego, jaką można wziąć do wyceny funduszu funduszy, jest więc wycena funduszu inwestowanego sprzed dwóch dni (przeprowadzona w dniu poprzednim). Sytuacja taka powoduje, że wycena funduszu funduszy jest tak naprawdę opóźniona w czasie o jeden dzień w stosunku do benchmarku.

Co więcej, mogą również zaistnieć sytuacje, w których wycena funduszu inwestowanego nie zostaje przeprowadzona na czas, albo nie zostaje przeprowadzona w ogóle, ponieważ np. w tym dniu w kraju siedziby funduszu inwestowanego był to dzień świąteczny (bo przecież nie musi być to polski fundusz inwestycyjny). Takie sytuacje powodują uwzględnienie w wycenie funduszu funduszy wyceny funduszu inwestowanego nie sprzed dnia, a sprzed dwóch dni (czyli w rzeczywistości dokładnie tej samej wyceny, która była brana pod uwagę do wyceny funduszu funduszy wczoraj). W takich przypadkach wycena funduszu funduszy jest właściwie taka sama jak poprzednia, podczas gdy poziom analizowanego indeksu może w tym dniu ulec zmianie (bo np. fundusz inwestowany inwestował na rynku zagranicznym wobec kraju swojej siedziby).

Wspomniane wyżej zawiłości związane z analizą wyników funduszu funduszy znacznie utrudniają jej przeprowadzenie. Naczelna zasada jest taka, że wyceny funduszu funduszy powinniśmy niejako przesunąć o jeden dzień do tyłu, to znaczy porównywać stopę zwrotu funduszu ze stopą zwrotu indeksu nie z tego samego, a z poprzedniego dnia roboczego. W przypadku wspomnianych braków aktualizacji wyceny funduszów inwestowanych, najlepszym sposobem jest po prostu pominięcie w analizie tych dni, w których taka sytuacja braku aktualizacji wyceny rzeczywiście wystąpiła.

Pomijanie pojedynczych dni w analizie

Istotną kwestią związaną z analizą błędu odwzorowania jest dobranie danych w taki sposób, aby dni wycen funduszu i dni kalkulacji indeksu wzajemnie się pokrywały. W przypadku funduszy akcji polskich trudno sobie wyobrazić sytuację, w której na dzień wyceny funduszu nie były notowane polskie indeksy i odwrotnie – na dzień notowania polskiego indeksu nie było przeprowadzonej wyceny funduszu.

W przypadku funduszu akcji zagranicznych może się jednak zdarzyć tak, że fundusz posiada wycenę na dzień, który na rynku zagranicznym był, na przykład ze względu na jakieś miejscowe święto, dniem niesesyjnym (wycena takiego funduszu za dany dzień będzie prawdopodobnie równa wycenie z poprzedniego dnia z uwagi na brak bardziej aktualnych cen aktywów inwestycyjnych niż tych z dnia poprzedniego). Oczywiście może również zdarzyć się sytuacja odwrotna – w Polsce to my mamy święto, natomiast za granicą giełdy działają normalnie. Wtedy z kolei mamy do czynienia z sytuacją, w której na dany dzień mamy notowanie indeksu, natomiast brakuje nam wyceny funduszu.

W obu wspomnianych tutaj wypadkach – braku wyceny funduszu bądź braku notowań indeksu na dany dzień – warto w kalkulacjach taki dzień zwyczajnie pominąć.

Przyczyny powstawania różnic odwzorowania

Mając omówione już miary oceny jakości zarządzania funduszami pasywnymi i problemy, które możemy napotkać w czasie przeprowadzania takiej analizy, warto na zakończenie wspomnieć, jakie w ogóle są przyczyny powstawania rozbieżności pomiędzy wynikami funduszy pasywnych a ich benchmarkami. Należą do nich:

- koszty operacyjne funduszu – są to koszty związane z utrzymywaniem procesów niezbędnych do prawidłowego funkcjonowania funduszu – zarządzania, obsługi prawnej, księgowości dokonującej wyceny czy depozytariusza pełniącego rolę nadzorcy nad aktywami funduszu. Koszty te są zasadniczo proporcjonalne do wielkości aktywów i rozliczane na bazie dziennej – z racji tego, pomimo iż mają znaczący wpływ na wartość różnicy odwzorowania, na wartość błędu odwzorowania wpływają jedynie minimalnie;

- koszty transakcyjne funduszu – są to koszty nieregularne i o zmiennych wartościach, pojawiające się jedynie w przypadku zawierania transakcji przez fundusz. Należą do nich m.in. prowizja brokerska i koszty rozliczania transakcji;

- korekty składu portfela – są związane ze zwiększaniem się bądź zmniejszaniem się liczby tytułów uczestnictwa funduszu, z korektą składu/proporcji indeksu lub z innymi działaniami inwestycyjnymi (np. zainwestowanie dywidendy, rolowanie wygasających kontraktów futures). Powstanie takich sytuacji nie tylko generuje koszty transakcyjne, ale również sprzyja niedopasowaniu portfela funduszu do składu indeksu i wykazywania dziennych zysków bądź strat z tytułu transakcji w ciągu dnia (dotyczy to głównie indeksów na mniej płynne aktywa);

- metoda replikacji indeksu – ekspozycję na indeks można uzyskać na dwa główne sposoby – inwestując bezpośrednio w aktywa bazowe indeksu (replikacja fizyczna) albo inwestując pośrednio poprzez instrumenty pochodne, głównie kontrakty swap, ale również kontrakty futures czy opcje (replikacja syntetyczna). Replikacja fizyczna wymaga zawierania transakcji na większej liczbie składników (mniej więcej równej liczbie składników indeksu) i za każdym razem, gdy zmienia się struktura indeksu (w przeciwieństwie do instrumentów pochodnych, które niejako same w sobie absorbują te zmiany). Z racji tego, fundusze replikujące indeksy fizycznie z reguły mają nieco wyższe koszty transakcyjne i większą wartość różnicy odwzorowania niż fundusze stosujące replikację syntetyczną;

- przychody z tytułu pożyczek papierów wartościowych – fundusze pasywne, z racji naśladowania indeksów, mają relatywnie stabilny portfel inwestycji. Pozwala to funduszom replikującym indeks fizycznie na czerpanie dodatkowych korzyści z tytułu pożyczania tych papierów wartościowych innym inwestorom (dokonującym krótkiej sprzedaży lub nieposiadającym odpowiedniej liczby papierów do rozliczenia) i w konsekwencji na obniżenie efektywnego obciążenia kosztami funduszu (momentami nawet znaczne);

- moment wyceny funduszu – w niektórych przypadkach może dochodzić do sytuacji, w której wycena funduszu jest przeprowadzana na taką godzinę, że nie uwzględnia ona cen zamknięcia aktywów (w przeciwieństwie do kursu indeksu), a jedynie ich ceny z któregoś momentu sesji. Taka sytuacja dotyczy przede wszystkim funduszy aktywów zagranicznych, co do których dodatkowe rozbieżności potęgować może ewentualna różnica w poziomach kursu walutowego (tutaj wpływ może mieć nie tylko moment wyceny, ale również sposób kalkulacji kursu walutowego, np. kurs wyliczany na daną godzinę a kurs średni za dany dzień). Część rozbieżności można jednak wyeliminować dokonując odpowiednich korekt danych (poprawa wyceny funduszu może być zbyt problematyczna, więc taka korekta dotyczy głównie zmiany poziomów indeksu na godzinę zbieżną z wyceną funduszu oraz uwzględnienia kursu walutowego branego do wyceny funduszu);

- podatki – polskie fundusze inwestycyjne są zwolnione w Polsce od podatku dochodowego. Oznacza to tyle, że nie zapłacą one żadnego podatku ani od zysków kapitałowych, ani od dywidend czy odsetek (z wyjątkiem dywidend i odsetek wypłacanych przez podmioty zagraniczne, od których ichniejszy fiskus prawdopodobnie pobierze tzw. podatek u źródła). W stosunku do zagranicznych funduszy inwestycyjnych lokalne prawo podatkowe może nie być już tak łaskawe jak nasze. Jeżeli narzuca ono jedynie konieczność uiszczania przez fundusz podatku od dywidend i odsetek, to problem można rozwiązać za pomocą zastosowania w analizie indeksu dochodowego netto o odpowiedniej stawce opodatkowania. Jeżeli jednak zagraniczny fundusz jest zobligowany do płacenia podatku również od zysków kapitałowych, to nie istnieje już żaden mechanizm umożliwiający nam przeprowadzenie odpowiedniej korekty (z uwagi na to, że zyski kapitałowe są osobliwe, tj. powstają w specyficznych dla każdego podmiotu momentach, w przeciwieństwie do dywidend i odsetek, które występują w jawnie określonym czasie, jednakowym dla każdego inwestora).

Przykłady wyliczania różnicy i błędu odwzorowania

Integralną częścią tego materiału jest załączony do niego plik .xlsx. Przedstawiono w nim wyliczenia różnicy i błędu odwzorowania za rok 2019 dla czterech wybranych funduszy pasywnych dostępnych dla polskich inwestorów – Beta ETF WIG20TR (polski fundusz replikujący indeks fizycznie), Amundi Indeks WIG 20 (polski fundusz funduszy), Lyxor WIG 20 UCITS ETF (luksemburski fundusz replikujący indeks syntetycznie) i Lyxor S&P 500 UCITS ETF (luksemburski fundusz dywidendowy). Fundusze te zostały dobrane tak, aby ukazać w jak najszerszym stopniu trudności w przeprowadzaniu właściwej analizy jakości zarządzania funduszami pasywnymi oraz sposób radzenia sobie z tymi trudnościami.

Pobierz plik excel „Różnica i Błąd odwzorowania

[1] http://www.etf.com.pl/Analizy-i-komentarze/Jaki-typ-indeksu-obrac-za-benchmark

[2] http://www.etf.com.pl/Analizy-i-komentarze/Podatek-od-dywidendy-a-fundusze-na-akcje-polskie