Czym jest fundusz inwestycyjny?

Inwestycja w fundusz inwestycyjny jest jednym ze sposobów na pomnażanie oszczędności. Działanie funduszu inwestycyjnego można przyrównać przykładowo do worka (wspólnego budżetu), do którego mieszkańcy danego miejsca wrzucają pieniądze, za które w okolicy ma zostać utworzony park, plac zabaw, świetlica lub inny publicznie dostępny obiekt. Tymi uzbieranymi pieniędzmi gospodaruje jakiś zarządca, którego zadaniem jest wybranie realizatorów projektów na podstawie przyjętych kryteriów, a następnie nadzorowanie przebiegu inwestycji oraz administrowanie nią po ukończeniu procesu budowy. Za swoją pracę zarządca oczywiście pobiera wynagrodzenie. Co natomiast mają z tego mieszkańcy-darczyńcy? M.in. możliwość korzystania z obiektów, których prawdopodobnie żaden z nich nie byłby w stanie stworzyć w pojedynkę – czy to ze względu na stosunkowo niski kapitał, czy ze względu na brak wiedzy i umiejętności, czy zwyczajnie ze względu na brak czasu.

Podobnie jak worek, fundusz inwestycyjny jest miejscem, w którym inwestorzy lokują swoje oszczędności, oczekując zainwestowania ich w określone projekty (akcje, obligacje, nieruchomości, surowce itp.). Środkami funduszu gospodarują jego zarządzający – osoby wyznaczone do tego przez towarzystwo funduszy inwestycyjnych (TFI), które odpowiada za całokształt działalności funduszu. Za administrowanie działaniem funduszu, TFI pobiera tzw. opłatę za zarządzanie. Inwestorzy w zamian za tę opłatę otrzymują profesjonalne zarządzanie (nawet przy niewielkiej kwocie zainwestowanego kapitału – działanie efektu skali), a także partycypują w korzyściach (i stratach) finansowych wynikających z dokonanych inwestycji funduszu, nie musząc przy tym ani poświęcać swojego czasu, ani wykazywać się szeroką wiedzą inwestycyjną w procesie doboru inwestycji do portfela.

Kryteria podziału funduszy inwestycyjnych

Fundusze inwestycyjne można podzielić według wielu kryteriów. Wśród tych najważniejszych możemy wymienić kryterium:

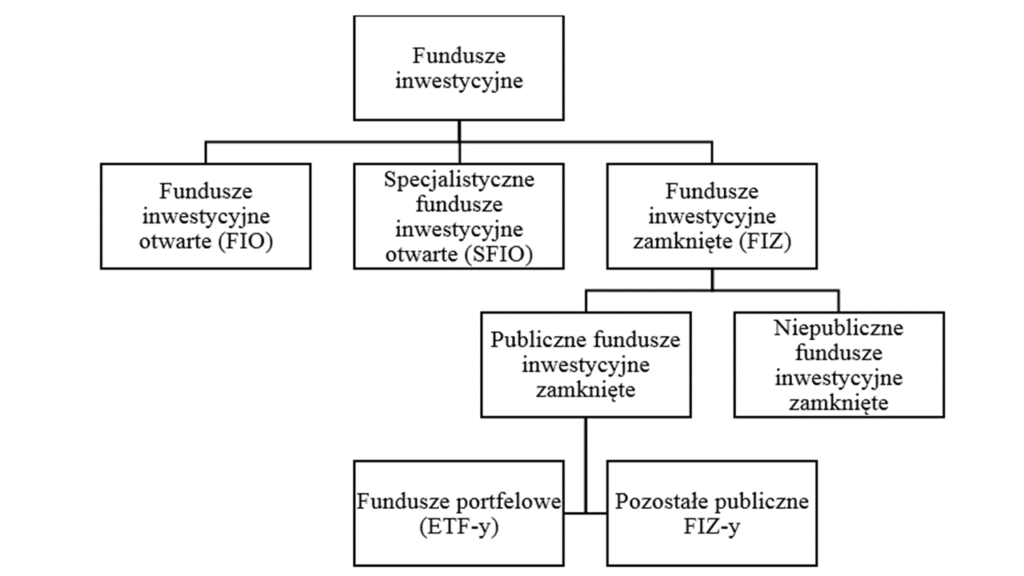

- prawne – podział funduszy ze względu na formę uczestnictwa. W polskim prawie wyróżnia się fundusze inwestycyjne otwarte (FIO), specjalistyczne fundusze inwestycyjne otwarte (SFIO) oraz fundusze inwestycyjne zamknięte (FIZ);

- inwestycyjne – podział funduszy ze względu na stopień zaangażowania (ekspozycji) inwestycji w daną klasę aktywów. Fundusze można podzielić na fundusze pieniężne, dłużne, akcyjne, mieszane oraz alternatywne (fundusze wierzytelności, nieruchomości, surowcowe, private equity/venture capital, absolutnej stopy zwrotu itp.);

- sposobu zarządzania – podział funduszy ze względu na podejście zarządzających do doboru inwestycji w ramach danej klasy aktywów. Wyróżnić można fundusze zarządzane: aktywnie, indeksowo lub w ramach strategii core-satellite (hybrydowo).

Poniżej omówimy dokładniej podział funduszy inwestycyjnych ze względu na pierwsze z wymienionych kryteriów – kryterium prawne.

Rodzaje funduszy inwestycyjnych wg przepisów prawa

Zasadniczym aktem prawnym określającym ramy prawne funkcjonowania funduszy inwestycyjnych w Polsce jest ustawa o funduszach inwestycyjnych. Wśród innych ważnych aktów prawnych należy wymienić ustawę o obrocie instrumentami finansowymi oraz ustawę o ofercie publicznej. Dodatkowo, w coraz większym stopniu, działalność funduszy inwestycyjnych regulowana jest przez prawo europejskie – czy to bezpośrednio poprzez odpowiednie rozporządzenia UE, czy to pośrednio poprzez implementację tych rozporządzeń przez polskie akty prawne (w tym te wymienione powyżej).

Ustawa o funduszach inwestycyjnych wyodrębnia trzy rodzaje funduszy inwestycyjnych – FIO, SFIO i FIZ, przy czym FIZ-y rozgranicza na publiczne i niepubliczne. Wśród publicznych

FIZ-ów warto wyróżnić jeszcze szczególny typ funduszu inwestycyjnego – fundusz portfelowy, będący polską wersją funduszu typu ETF.

Schemat 1. Rodzaje funduszy inwestycyjnych w Polsce

Źródło: opracowanie własne

Fundusz inwestycyjny otwarty (FIO)

FIO jest najpopularniejszym rodzajem funduszy. Tytułem uczestnictwa FIO jest jednostka uczestnictwa (instrument niebędący papierem wartościowym). Uczestnikiem FIO może zostać każdy inwestor, który zdecyduje się zainwestować co najmniej minimalną, określoną przez statut funduszu kwotę. Nabycia i zbycia jednostek uczestnictwa można dokonywać niemalże każdego dnia roboczego na żądanie inwestora (choć może istnieć FIO, który umożliwia nabycie i zbycie tylko raz w tygodniu). Z taką samą częstotliwością FIO dokonuje wyceny. FIO inwestuje głównie w notowane na giełdzie papiery wartościowe (np.:akcje, obligacje, certyfikaty inwestycyjne) i instrumenty rynku pieniężnego, depozyty, instrumenty pochodne, a także tytuły uczestnictwa innych funduszy inwestycyjnych.

Specjalistyczny fundusz inwestycyjny otwarty (SFIO)

SFIO jest konstrukcją, która posiada cechy zbliżone do FIO, ale również może wykazywać się cechami charakterystycznymi dla FIZ. Tytułem uczestnictwa SFIO jest jednostka uczestnictwa (podobnie jak dla FIO). Uczestnikiem SFIO może zostać inwestor spełniający określone w statucie funduszu kryteria (w FIO uczestnikiem może być każdy inwestor) – istnieje więc możliwość, że inwestor indywidualny nie będzie mógł (bezpośrednio) zainwestować w dany SFIO. Nabycie i zbycie jednostek uczestnictwa odbywa się przeważnie każdego dnia roboczego (choć istnieją SFIO, gdzie jest to możliwe tylko raz w tygodniu), przy czym statut funduszu może narzucić dodatkowe warunki, które uczestnik musi spełnić, aby zażądać odkupienia jednostek przez fundusz. SFIO mogą stosować mniej restrykcyjną politykę inwestycyjną niż FIO w zakresie inwestowania w tytuły uczestnictwa innych funduszy inwestycyjnych (mogą inwestować nawet 100% swoich aktywów w jeden fundusz pod warunkiem, że w statucie zostanie wskazana jego nazwa, polityka inwestycyjna i wysokość opłaty za zarządzanie), stąd też SFIO są częściej wykorzystywane jako tzw. fundusz funduszy (lub tzw. master-feeder w przypadku inwestycji niemal 100% aktywów w oznaczony fundusz). W szczególnym przypadku – skierowanie oferty do grupy inwestorów takiej jak w przypadku FIZ-ów niepublicznych – SFIO może stosować politykę inwestycyjną możliwą tylko dla FIZ-ów.

Fundusz inwestycyjny zamknięty (FIZ)

FIZ jest strukturą znacznie różniącą się od FIO i SFIO. Tytułem uczestnictwa FIZ jest certyfikat inwestycyjny, który jest papierem wartościowym i jest niepodzielny (jednostki FIO i SFIO można nabywać również w ułamkowych częściach). Liczba certyfikatów funduszu może się zmieniać jedynie w drodze nowej emisji lub w drodze okresowego wykupywania certyfikatów (o ile statut w ogóle umożliwia wykup). Terminy i warunki emisji/wykupu określane są przez TFI i ogłaszane, jednak według praktyki rynkowej nie zdarzają się one częściej niż raz na miesiąc, przy czym mogą być nieregularne (w danym roku może nie być ani jednej emisji czy wykupu). Wycena FIZ musi być dokonywana co najmniej raz na 3 miesiące (w rzeczywistości istnieją FIZ-y publikujące wyceny certyfikatów albo co miesiąc albo co kwartał). FIZ-y mogą prowadzić politykę inwestycyjną znacznie mniej restrykcyjną niż FIO i SFIO. Dotyczy to zarówno limitów odnoszących się do emitentów papierów wartościowych (dopuszczając mniejszą dywersyfikację), jak i samych klas aktywów, w które FIZ może inwestować – oprócz standardowych inwestycji jak np. akcje czy obligacje, FIZ-y (w zależności od typu) mogą lokować niemal całość swoich środków m.in. w wierzytelności czy udziały w spółkach z o.o..

W poniższej tabeli znajduje się podsumowanie ważniejszych cech funduszy FIO, SFIO i FIZ.

Tabela 1. Rodzaje funduszy inwestycyjnych – wybrane charakterystyki

| Cecha | Fundusz inwestycyjny otwarty (FIO) | Specjalistyczny fundusz inwestycyjny otwarty (SFIO) | Fundusz inwestycyjny zamknięty (FIZ) |

| Tytuł uczestnictwa (TU) | Jednostka uczestnictwa | Jednostka uczestnictwa | Certyfikat inwestycyjny |

| Czy TU jest papierem wartościowym? | Nie | Nie | Tak |

| Czy TU jest podzielny? | Tak (kupno określane wartościowo, np. 10 000 PLN) | Tak (kupno określane wartościowo, np. 10 000 PLN) | Nie (kupno/sprzedaż określane ilościowo, np. 1 000 certyfikatów inw.) |

| Kto może zostać uczestnikiem? | Każdy inwestor (jedynie wymóg minimalnej kwoty, najczęściej rzędu kilkuset złotych) | Inwestor spełniający wymogi określone w statucie funduszu (wymogi mogą być minimalne albo znacznie zawężające grono potencjalnych inwestorów) | Inwestor spełniający wymogi określone w statucie funduszu (wymogi mogą być minimalne albo znacznie zawężające grono potencjalnych inwestorów) |

| Możliwość nabycia TU na rynku pierwotnym (od funduszu) | Zasadniczo każdego dnia roboczego;

Jedynie po wycenie WANJU na koniec dnia |

Zasadniczo każdego dnia roboczego, rzadziej zdarzają się SFIO, gdzie można raz na tydzień;

Jedynie po wycenie WANJU na koniec dnia |

Zasadniczo raz na miesiąc lub raz na kwartał

Jedynie po wycenie emisyjnej dokonanej na 7 dni przed rozpoczęciem zapisów |

| Możliwość zbycia TU na rynku pierwotnym (do funduszu) | Zasadniczo każdego dnia roboczego;

Jedynie po wycenie WANJU na koniec dnia |

Zasadniczo każdego dnia roboczego, rzadziej zdarzają się SFIO, gdzie można raz na tydzień (przy czym statut funduszu może narzucić dodatkowe warunki do spełnienia przez uczestnika);

Jedynie po wycenie WANJU na koniec dnia |

Nieregularnie, przy czym nie częściej niż raz na miesiąc (o ile statut funduszu w ogóle umożliwia wykup) – terminy ogłaszane są przez TFI;

Jedynie po wycenie WANCI na koniec dnia |

| Częstotliwość wyceny | Nie rzadziej niż możliwość nabycia/zbycia TU | Nie rzadziej niż możliwość nabycia/zbycia TU | Zasadniczo co miesiąc lub co kwartał |

| Przedmiot inwestycji | Dopuszczone do obrotu na giełdzie papiery wartościowe i instrumenty rynku pieniężnego;

Depozyty o zapadalności do 1 roku; Instrumenty pochodne umożliwiające osiągnięcie celu inwestycyjnego funduszu; Tytuły uczestnictwa innych funduszy inwestycyjnych; Brak możliwości dokonywania krótkiej sprzedaży |

Tak samo jak dla FIO;

W szczególnym przypadku (oferta skierowana do grupy inwestorów takiej jak w przypadku FIZ-a niepublicznego) przedmiot inwestycji może być tożsamy z tym dla FIZ |

Papiery wartościowe;

Instrumenty rynku pieniężnego; Depozyty; Instrumenty pochodne; Wierzytelności; Udziały w spółkach z o.o.; Waluty; Prawa majątkowe dopuszczone do obrotu na giełdach towarowych; Własność/współwłasność nieruchomości gruntowych, budynków i lokali oraz statków morskich; Użytkowanie wieczyste; Możliwość dokonywania krótkiej sprzedaży |

| Dywersyfikacja aktywów (wybrane aspekty, nie uwzględniając wyjątków do nich zastosowanych oraz pomijając opisane poniżej zaangażowanie w inne fundusze) | Do 5% w papiery wartościowe lub instrumenty rynku pieniężnego wyemitowane przez jeden podmiot/grupę kapitałową; Do 20% w depozyty w tym samym banku/instytucji kredytowej; Do 35% w papiery wartościowe emitowane, poręczone lub gwarantowane przez Skarb Państwa, NBP, JST itp.;Do 25% w listy zastawne wyemitowane przez jeden bank hipoteczny |

Tak samo jak dla FIO;

W szczególnym przypadku (oferta skierowana do grupy inwestorów takiej jak w przypadku FIZ-a niepublicznego) przedmiot inwestycji tożsamy z tym dla FIZ |

Do 20% w papiery wartościowe lub instrumenty rynku pieniężnego wyemitowane przez jeden podmiot, wierzytelności wobec tego podmiotu i udziały w tym podmiocie;

Do 20% w depozyty w tym samym banku/instytucji kredytowej, z włączeniem depozytariusza; Do 100% w papiery wartościowe emitowane, poręczone lub gwarantowane przez Skarb Państwa, NBP itp.; Do 25% w listy zastawne wyemitowane przez jeden bank hipoteczny; Do 20% w walucie obcej jednego państwa lub euro; Do 25% na nabycie i inwestycje w użytkowanie wieczyste lub własność/współwłasność nieruchomości, budynków i lokali oraz statków |

| Maksymalne zaangażowanie aktywów w inny fundusz | 20%, ale nie więcej niż 25% ogólnej liczby tytułów uczestnictwa inwestowanego funduszu | 20%; 50% jeżeli statut funduszu wskazuje ten fundusz; 100% w przypadku opisania dodatkowo zasad polityki zarządzania funduszu i wysokości jego opłat za zarządzanie |

50%; 100% jeżeli statut funduszu wskazuje ten fundusz oraz określa jego zasady polityki zarządzania i wysokość opłat za zarządzanie |

| Maksymalna wartość zaciągniętych pożyczek i kredytów (termin spłaty do 1 roku) | 10% wartości aktywów netto | 10% wartości aktywów netto | 75% wartości aktywów netto |

*WANJU – wartość aktywów netto na jednostkę uczestnictwa

** WANCI – wartość aktywów netto na certyfikat inwestycyjny

Źródło: opracowanie własne

Polskie fundusze inwestycyjne na tle funduszy zagranicznych

Na świecie istnieje wiele konstrukcji funduszy inwestycyjnych, jednak według najbardziej ogólnej klasyfikacji fundusze można podzielić na trzy główne grupy – fundusze otwarte, fundusze zamknięte i fundusze mieszane. Ze względu na swoją charakterystykę polskie FIO i SFIO można zaliczyć (nie zawsze formalnie) do funduszy otwartych, natomiast większość

FIZ-ów wykazuje podobne właściwości do funduszy mieszanych (zagraniczne fundusze zamknięte mają charakter prawdziwie zamknięty, co oznacza, że ilość tytułów uczestnictwa jest właściwie stała i z góry ustalona – ich kreacja jest przeprowadzana jedynie na początku powstawania funduszu i nigdy nie dochodzi do ich umorzenia, natomiast zmiana ich właściciela zachodzi jedynie za pomocą transakcji przeprowadzanych na giełdzie).

FIZ publiczny a niepubliczny

FIZ-y można podzielić na niepubliczne i publiczne (czyli takie, których certyfikaty inwestycyjne notowane są na giełdzie). Utworzenie FIZ-a niepublicznego, w przeciwieństwie do pozostałych rodzajów funduszy (w tym publicznych FIZ-ów), nie wymaga wydania zezwolenia przez KNF (konieczne jest jedynie poinformowanie KNF o tym zdarzeniu wraz z załączeniem statutu i kilku innych informacji). Informacje i oferta nabycia certyfikatów takiego FIZ-a mogą być skierowane do maksymalnie 149 podmiotów – osób prawnych, jednostek organizacyjnych nieposiadających osobowości prawnej oraz osób fizycznych (przy czym osoby fizyczne mogą dokonywać pojedynczych wpłat w wysokości nie mniejszej niż równowartość w złotych 40 000 euro). Stąd też informacji o takim funduszu nie znajdziemy np. na stronie internetowej TFI.

Prowadzenie FIZ-a publicznego wiąże się natomiast z większą przejrzystością oraz koniecznością powszechnego publikowania różnych danych i raportów o funduszu. Zaletą publicznego FIZ-a jest to, że inwestorzy mogą nabywać i sprzedawać certyfikaty na giełdzie w dowolnej ilości właściwie każdego dnia sesyjnego, niezależnie od tego czy i kiedy ma miejsce nowa emisja czy wykup certyfikatów. Zaleta ta może być jednak tylko pozorna, ponieważ często, ze względu na niską płynność i niemożność wiarygodnego wycenienia certyfikatów (głównie z uwagi na brak wiedzy o bieżącym składzie portfela funduszu), transakcje na certyfikatach mogą nie odbywać się w ogóle bądź być zawierane po cenach bardzo niekorzystnych dla inwestora. Wyjątkiem są tutaj właściwie jedynie certyfikaty funduszu portfelowego (portfelowy FIZ), który jest szczególnym typem publicznego FIZ-a.

Portfelowy FIZ (polski fundusz typu ETF)

Portfelowy FIZ, zgodnie z regulaminem GPW, jest jedyną dopuszczalną formą polskiego funduszu inwestycyjnego, który można nazwać funduszem typu ETF (z ang. exchange-traded fund – fundusz notowany na giełdzie). Fundusz taki prowadzi restrykcyjną politykę inwestycyjną, której celem jest jak najwierniejsze odwzorowanie określonego indeksu bądź innego, opisanego w statucie, portfela bazowego. Certyfikaty inwestycyjne są emitowane i wykupywane w sposób ciągły, co w praktyce oznacza właściwie każdy dzień sesyjny. Z taką samą częstotliwością odbywa się wycena funduszu. Częstotliwość wyceny oraz względna znajomość portfela funduszu (powinien odzwierciedlać indeks) sprawiają, że uczestnicy rynku (w tym animator funduszu) znają bieżącą cenę certyfikatu z dosyć dużą precyzją. Pozwala to animatorowi funduszu, będącemu pośrednikiem pomiędzy inwestorami a funduszem, na bardziej aktywne działanie, przejawiające się w składaniu ofert kupna i sprzedaży na spreadzie znacznie bardziej atrakcyjnym niż w przypadku pozostałych publicznych FIZ-ów.

Dla uwypuklenia cech różnicujących portfelowy FIZ od pozostałych FIZ-ów, spójrzmy jeszcze na poniższą tabelę.

Tabela 2. Portfelowy FIZ a pozostałe FIZ-y

| Cecha | Publiczny fundusz inwestycyjny zamknięty (FIZ publiczny) |

Niepubliczny fundusz inwestycyjny zamknięty (FIZ niepubliczny) | |

| Portfelowy FIZ (ETF) | Pozostałe FIZ-y publiczne | ||

| Zezwolenie KNF na utworzenie funduszu | Wymagane | Wymagane | Niewymagane (wystarczy jedynie powiadomienie KNF o utworzeniu funduszu) |

| Potencjalni uczestnicy | Dowolny inwestor | Dowolny inwestor | Ograniczony krąg potencjalnych inwestorów (maks. 149 podmiotów) |

| Przedmiot inwestycji | Głównie instrumenty finansowe oparte o składniki odwzorowywanego indeksu | Dowolność w podziale na klasy aktywów lub/i na składniki w ramach danej klasy aktywów | Dowolność w podziale na klasy aktywów lub/i na składniki w ramach danej klasy aktywów |

| Transparentność portfela funduszu | Wysoka, nawet w przypadku braku częstej publikacji składu portfela – z dosyć dobrym przybliżeniem odzwierciedla skład odwzorowywanego indeksu | Niska – możliwość kontroli portfela funduszu raz na kwartał (z opóźnieniem kilkutygodniowym) | Niska – możliwość kontroli portfela funduszu raz na pół roku (z opóźnieniem kilkutygodniowym) |

| Częstotliwość emisji i wykupów | Każdy dzień sesyjny | W praktyce, nie częściej niż raz na miesiąc lub raz na kwartał – terminy ogłaszane są przez TFI. | W praktyce nie częściej niż raz na miesiąc lub raz na kwartał 00 terminy ogłaszane są przez TFI |

| Częstotliwość publikacji wyceny | Każdy dzień sesyjny | Co miesiąc lub co kwartał | Co miesiąc lub co kwartał |

| Publikacja ceny emisyjnej | Dzień roboczy po zapisie | Na 7 dni przed rozpoczęciem zapisów | Na 7 dni przed rozpoczęciem zapisów |

| Publikacja ceny wykupu | Dzień roboczy po złożeniu żądania wykupu | Dzień roboczy po złożeniu żądania wykupu | Dzień roboczy po złożeniu żądania wykupu |

| Możliwość transakcji certyfikatami inwestycyjnymi na giełdzie (rynek wtórny) | Tak | Tak | Nie |

| Cena transakcyjna | Rynek pierwotny: WANCI na koniec dniaRynek wtórny: Cena ustalona w trakcie trwania sesji giełdowej;Zbliżona do bieżącej na moment transakcji WANCI170 |

Rynek pierwotny: WANCI na określony dzieńRynek wtórny: Cena ustalona w trakcie trwania sesji giełdowe170j;Kupno z wyraźną premią, sprzedaż z wyraźnym dyskontem |

Rynek pierwotny: WANCI ogłoszona na kilka dni przed kreacją;WANCI na określony dzień w przypadku umorzenia |

| Minimalna kwota inwestycji dla inwestora indywidualnego | Rynek pierwotny: 1 certyfikat inwestycyjny, o ile statut nie wprowadza ograniczeń. Rynek wtórny: 1 certyfikat inwestycyjny |

Rynek pierwotny: 1 certyfikat inwestycyjny, o ile statut nie wprowadza ograniczeń. Rynek wtórny: 1 certyfikat inwestycyjny |

Równowartość w złotych 40 000 EUR (rynek pierwotny) |

| Płynność certyfikatów inwestycyjnych na rynku wtórnym (giełdowym) | Stosunkowo wysoka (z uwagi na aktywną działalność animatorów funduszu) |

Minimalna (nawet w przypadku obecności animatora funduszu) | – |

Źródło: opracowanie własne