PŁYNNOŚĆ FUNDUSZU TYPU ETF

Analiza płynności rynku powinna być jednym z ważniejszych punktów analizy danego aktywa inwestycyjnego dla każdego inwestora. W szczególności dotyczy to inwestora spekulującego w krótkim terminie (koszt spreadu) oraz inwestora mającego pokaźny zasób gotówki (koszt wpływu na rynek).

Definicja i charakterystyki płynności rynku

Płynność rynku danego aktywa inwestycyjnego możemy zdefiniować jako zdolność do zamiany tego aktywa na środki pieniężne w określonym przedziale czasowym (dany moment, minuty, godziny, dni, tygodnie itd.) bez wywoływania nadmiernego, nieinformacyjnego ruchu cenowego. Ogólnie, płynność rynku powinniśmy rozpatrywać jednocześnie w trzech wymiarach (charakterystykach płynności):

- naprężenia rynku (market tightness) – dotyczycącego kosztów, jakie muszą zostać poniesione, aby w krótkim czasie odwrócić pozycję (o stosunkowo niskiej wartości) zajętą na aktywie. Innymi słowy, naprężenie rynku odnosi się do wielkości spreadu obliczanego na podstawie najwyższej oferty kupna (best bid) i najniższej oferty sprzedaży (best offer/ask) występującej w danym momencie na rynku danego aktywa;

- głębokości rynku (market depth) – odnoszącej się do uwzględniających racjonalne poziomy cenowe skumulowanych wielkości ofert kupna i ofert sprzedaży, jakie można zaobserwować w danym momencie w arkuszu zleceń określonego aktywa. Głębokość rynku określa zatem maksymalną wielkość transakcji, którą można przeprowadzić po względnie rozsądnych cenach w danej chwili na rynku;

- sprężystości rynku (market resiliency) – odnoszącej się do szybkości, z jaką oferty kupna lub sprzedaży są w stanie powrócić do poziomów obserwowanych przed losowym, nieinformacyjnym zaburzeniem. Inaczej mówiąc, sprężystość rynku dotyczy czasu potrzebnego rynkowi na odbudowanie książki zleceń sprzedaży/kupna, która została zniekształcona poprzez wystąpienie chwilowego nadmiernego popytu/podaży na dane aktywo, niespowodowanego przez zdarzenia specyficzne dla tego aktywa, ale przez czynniki zewnętrzne.

Generalnie, im niższe naprężenie rynku (niższy spread) oraz większa jego głębokość (relatywnie duże zlecenia na poziomach cenowych bliskim zleceniom tworzącym rynek) i/lub sprężystość (wysoka zdolność rynku do absorbcji kolejnych zleceń w stosunkowo krótkim czasie), tym bardziej płynny jest rynek danego aktywa inwestycyjnego. W przypadku inwestorów krótkoterminowych i inwestorów długoterminowych z mniejszym portfelem, główne znaczenie będzie miało naprężenie rynku i ewentualnie jego głębokość, natomiast więksi inwestorzy (inwestorzy instytucjonalni oraz inwestorzy indywidualni o sporym zasobie gotówki) swoją analizę płynności powinni skupić przede wszystkim na głębokości i sprężystości rynku.

Naprężenie i głębokość rynku możemy kalkulować osobno albo łącznie. Traktowane oddzielnie naprężenie rynku jest po prostu wartością procentową różnicy pomiędzy najniższą ofertą sprzedaży a najwyższą ofertą kupna odniesioną najczęściej do ich średniej arytmetycznej. Głębokość rynku jest z kolei dzielona na dwie strony – popytową i podażową – i obliczana najczęściej jako suma skumulowanych wolumenów ofert kupna i sprzedaży dla limitów cenowych nieodbiegających od najlepszych ofert o zdefiniowaną, racjonalną wartość procentową. Łączne naprężenie i głębokość rynku powinniśmy wyliczać jako efektywny spread dla określonych poziomów ilości lub wartości zleceń. Pozwali nam to ustalić maksymalną wartość transakcji, jaką moglibyśmy zawrzeć na rozsądnym spreadzie.

Kalkulując naprężenie i głębokość rynku powinniśmy mieć na uwadze, że nasze obliczenia mogą czasami dawać wyniki inne niż osiągnęlibyśmy w przypadku rzeczywistej transakcji. Jest to związane z tym, że nasze wyliczenia są przeprowadzane właściwie tylko na podstawie zleceń widocznych w arkuszu. Tymczasem w tym samym arkuszu mogą znajdować się w tym samym momencie zlecenia ukryte, których nie jesteśmy w stanie uchwycić w naszej kalkulacji, a które nadają rynkowi, momentami nawet znacznej, płynności.

Określając całkowity poziom płynności danego rynku musimy pamiętać o tym, że każdy rynek jest prawdziwie żywym organizmem, który reaguje na zachodzące na nim zmiany. O ile możliwe jest więc zmierzenie jego naprężenia i głębokości w określonym czasie dla zaistniałych warunków rynkowych, o tyle nie da się w pełni oszacować jego sprężystości w inny sposób niż przetestowanie jej w praktyce poprzez zawarcie transakcji o relatywnie dużej skali. Dla uproszczenia jedynie, sprężystość rynku możemy szacować na podstawie wartości transakcji dokonanych w analizowanym okresie.

Płynność w tradycyjnym funduszu inwestycyjnym a w ETF-ie

Fundusz inwestycyjny pełni swego rodzaju funkcję pośrednika pomiędzy liczną grupą inwestorów posiadających, często relatywnie nieduże, oszczędności, a zwiększonymi możliwościami inwestycyjnymi wynikającymi z faktu profesjonalnego zarządzania większą sumą pieniędzy. Rozważając płynność inwestowania poprzez fundusz inwestycyjny musimy więc rozpatrywać ją na dwóch płaszczyznach: inwestor-fundusz i fundusz-rynek inwestycji.

Z racji tego, że fundusz typu ETF wyróżnia się na tle tradycyjnego funduszu tym, że jest to instrument bardziej transparentny oraz tym, że jego tytuły uczestnictwa mogą być dodatkowo kupowane i sprzedawane na rynku wtórnym, pomiędzy tymi funduszami istnieją zasadnicze różnice w postrzeganiu płynności na obu wymienionych wyżej płaszczyznach.

Inwestor a tradycyjny fundusz inwestycyjny

W przypadku tradycyjnych funduszy inwestycyjnych (FIO i SFIO, choć poniższy opis, z pewnymi wyjątkami, dotyczy również większości FIZ-ów), stajemy się uczestnikami funduszu (czyli zostajemy posiadaczami jednostek uczestnictwa funduszu w wyniku nabycia) lub przestajemy nimi być (czyli pozbywamy się jednostek uczestnictwa funduszu w wyniku umorzenia spowodowanego żądaniem odkupienia tych jednostek) poprzez bezpośrednie transakcje z tym funduszem. Transakcje takie mogą odbywać się właściwie codziennie, tj. każdego dnia roboczego.

Jeżeli chcemy nabyć jednostki funduszu, to jedynym wymaganiem (z wyjątkiem części SFIO, gdzie tych wymagań może być więcej) jest konieczność zainwestowania przez nas kwoty nie niższej niż wysokość minimalnej pierwszej wpłaty określonej w statucie funduszu (w zależności od funduszu od kilkudziesięciu złotych do nawet kilkuset tysięcy złotych). Przy kolejnych wpłatach minimalny próg dodatkowej inwestycji jest zazwyczaj jeszcze niższy. W przypadku umorzenia, nie istnieje minimalny, a maksymalny próg – żądanie odkupienia możemy złożyć maksymalnie na tyle jednostek uczestnictwa, ile rzeczywiście posiadamy. Za każdym razem gdy nabywamy lub umarzamy jednostki funduszu, musimy się liczyć z poniesieniem (bądź nie) określonych, zależnych od kanału dystrybucji (bank, platforma dystrybucyjna, TFI czy np. Internet), opłat manipulacyjnych na rzecz tego dystrybutora (rzadko w przypadku umorzenia).

Inwestycji w jednostki uczestnictwa dokonuje się zazwyczaj kwotowo a nie ilościowo – decydujemy, ile środków chcemy zainwestować, a nie ile jednostek chcemy nabyć. W konsekwencji możemy stać się posiadaczami również ułamkowych części jednostek uczestnictwa. Przy umorzeniu mamy dowolność wybrania albo kwoty umorzenia (oczywiście nie wyższej niż wartość posiadanych jednostek), albo liczby jednostek do umorzenia.

Zarówno nabycie jak i umorzenie jednostek odbywa się po cenie, która jest nieznana w momencie składania zapisu. Cena jednostki jest obliczana przeważnie na podstawie cen zamknięcia instrumentów znajdujących się w portfelu funduszu, a ogłaszana najczęściej dopiero w dniu kolejnym.

Fakt rozliczania transakcji pomiędzy inwestorami a funduszem po wycenie opartej o ceny zamknięcia niesie ze sobą pewne implikacje dla naszej oczekiwanej stopy zwrotu z inwestycji. Otóż, w przypadku nabycia jednostek, nasze środki, chociaż zainwestowane i przelane dzisiaj, zaczynają pracować niejako dopiero od kolejnego dnia. Natomiast w przypadku umorzenia nasze środki pracują jeszcze przez cały dzień, w którym zgłosiliśmy żądanie odkupienia, bez względu na godzinę tego zgłoszenia (byleby odbyło się to przed godziną graniczną). Faktycznie środki pieniężne zobaczymy na naszym koncie najwcześniej kolejnego dnia, a najpóźniej do kilku dni po złożeniu żądania odkupienia (w przypadku umorzeń na dużą skalę nasze środki mogą jednak pracować i zostać rozliczone nawet później).

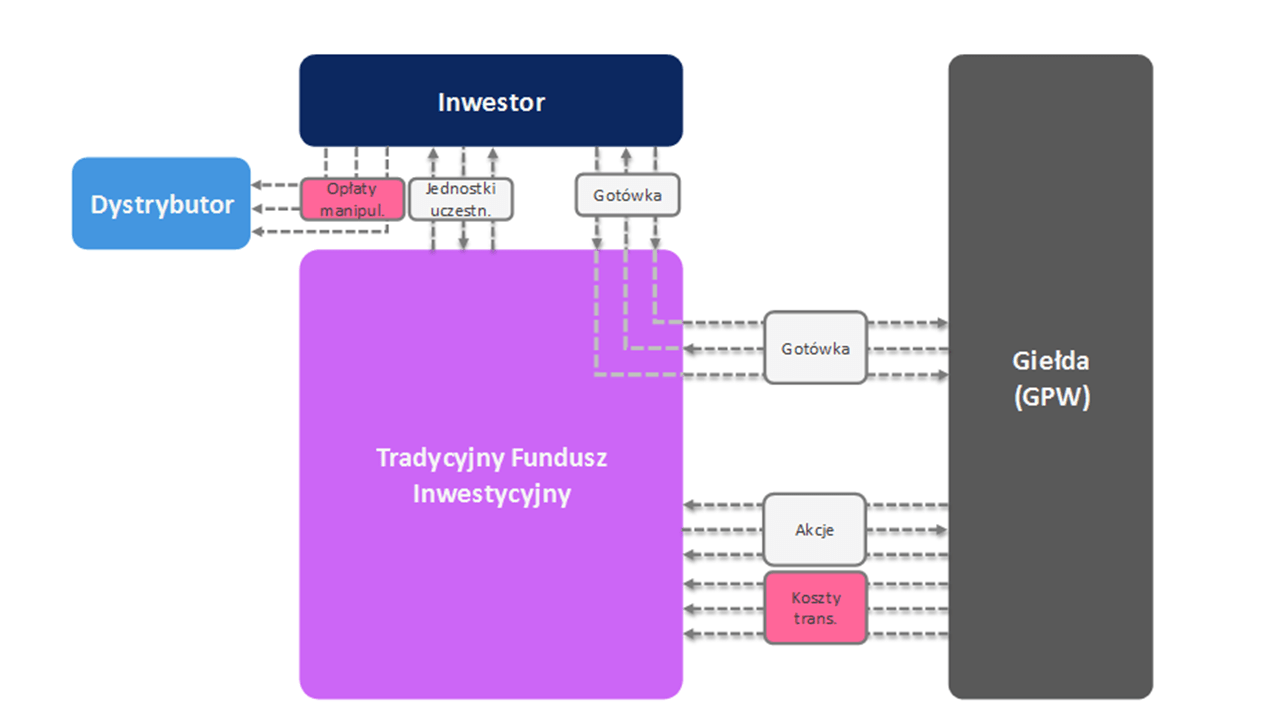

Na poniższym schemacie możemy zobaczyć, jak wygląda standardowy obieg środków pieniężnych w tradycyjnym funduszu inwestycyjnym. Przedstawiony schemat odnosi się do funduszu akcji polskich, dla którego w danym okresie przeważały nabycia jednostek funduszu.

Schemat 1. Obieg środków pieniężnych w tradycyjnym funduszu inwestycyjnym

Jak widzimy powyżej, każde wejście i wyjście z inwestycji w jednostki uczestnictwa odbywa się poprzez bezpośrednie transakcje z funduszem inwestycyjnym. W przypadku wejścia w inwestycję, środki pieniężne zainwestowane przez inwestora płyną prosto do funduszu, który za te środki nabywa odpowiednie instrumenty finansowe. Natomiast w przypadku wyjścia z inwestycji, jeżeli fundusz nie posiada wystarczającego bufora płynnościowego, jest on zmuszony do sprzedaży posiadanych w swoim portfelu instrumentów finansowych tak, aby możliwa była wypłata środków z tytułu umorzenia. Każda taka transakcja powoduje poniesienie kosztów transakcyjnych przez fundusz, którymi obciążani są pozostający w funduszu uczestnicy.

Płynność tradycyjnego funduszu inwestycyjnego

Prawdziwa płynność tradycyjnego funduszu inwestycyjnego wynika z płynności posiadanych w portfelu instrumentów finansowych. Nie dostrzeżemy jej jednak w przypadku inwestycji w fundusz. Otrzymane od nas środki pieniężne mogą być bowiem wydatkowane w dowolny sposób – albo do stopniowego dokupowania aktywów do portfela, albo do tymczasowego napompowania wycen części aktywów poprzez ich kupno w relatywnie krótkim czasie.

Rzeczywistą płynność tradycyjnego funduszu inwestycyjnego możemy ocenić dopiero na podstawie umorzeń o dużej wartości. W przypadku gdy płynność inwestycji funduszu jest zbyt mała w stosunku do wielkości żądania odkupienia, to możemy oczekiwać dwóch zdarzeń – nagłego obniżenia wyceny funduszu w wyniku sprzedaży aktywów po znacznie niższych cenach lub rozłożenia rozrachunku tego żądania na kilka dni (ustawowo do 7 dni).

Inwestor a fundusz typu ETF

Sposób dokonywania transakcji tytułami uczestnictwa funduszu typu ETF znacząco różni się od tego, jaki ma miejsce w przypadku tradycyjnych funduszy inwestycyjnych. Płynność funduszu ETF na linii inwestor-fundusz może odbywać się bowiem w dwojaki sposób – poprzez rynek giełdowy, podobnie jak np. dla rynku akcji, lub poprzez rynek pierwotny, na zasadach podobnych jak w przypadku tradycyjnych funduszy. Bez względu na rynek dokonania transakcji, zarówno transakcje kupna jak i sprzedaży mogą być zawierane jedynie na pełne liczby tytułów uczestnictwa.

Rynek wtórny

Zdecydowana większość transakcji, zwłaszcza tych mniejszych, zachodzi na rynku giełdowym (wtórnym). Transakcje te przeprowadzane są bez bezpośredniego udziału funduszu, pomiędzy uczestnikami rynku. Możliwe jest nawet dokonywanie krótkiej sprzedaży (sprzedaży tytułów uczestnictwa, których nie posiadamy na swoim rachunku) – o ile podmiot prowadzący rachunek maklerski/depozytowy to umożliwia. Podstawowym, ale potencjalnie nie jedynym, kosztem transakcji tytułami ETF-a jest prowizja brokerska.

Dużą zaletą dokonywania transakcji poprzez rynek giełdowy jest kontrola nad ceną wejścia i wyjścia z inwestycji. Po pierwsze, możemy dokonać natychmiastowej transakcji akceptując ceny znajdujące się w arkuszu zleceń. Jesteśmy wtedy pewni realizacji transakcji i od razu znamy cenę wejścia/wyjścia z inwestycji, jednak najprawdopodobniej musimy się liczyć z zapłaceniem kosztu spreadu i ewentualnie kosztu przesunięcia ceny w relacji do bieżącej rzeczywistej wartości tytułu uczestnictwa ETF-a (o całkowitej kalkulacji kosztów transakcyjnych związanych z transakcjami na tytułach ETF-a dowiesz się więcej z poprzedniego materiału).

Po drugie, jeżeli ceny znajdujące się w arkuszu zleceń nie są dla nas atrakcyjne, sami możemy ustalić poziom ceny, przy której jesteśmy skłonni stać się posiadaczami lub pozbyć się tytułów uczestnictwa. W tym celu musimy wstawić w arkusz zlecenie z interesującym nas limitem i oczekiwać aż inny uczestnik rynku zaakceptuje proponowaną przez nas cenę. Minusem tego rozwiązania jest jednak brak pewności co do tego, czy nasze zlecenie zostanie zrealizowane.

Transakcje zawierane na rynku wtórnym ETF-a rozliczają się w standardowym dla danej giełdy i izby rozliczającej trybie. W przypadku polskiego rynku kapitałowego jest to tryb T+2, co oznacza rozliczanie transakcji po dwóch dniach sesyjnych (dla inwestora indywidualnego transakcje kupna oznaczają i tak zablokowanie środków już w momencie złożenia zlecenia, natomiast środki z rozliczenia sprzedaży rzeczywiście trafią na konto inwestora indywidualnego po tych dwóch dniach sesyjnych). Pomimo rozliczania transakcji po dwóch dniach, w przypadku transakcji kupna nasze środki tak naprawdę pracują już od momentu zawarcia tej transakcji, natomiast w przypadku transakcji sprzedaży nasze środki pracują tylko do momentu zawarcia tej transakcji (spójrz na przykład poniżej).

Rynek pierwotny

Oprócz możliwości zawierania transakcji na rynku giełdowym, fundusze typu ETF oferują nam również możliwość zawierania transakcji na rynku pierwotnym (w niektórych krajach, np. w USA, konstrukcja prawna dopuszcza jednak możliwość dokonywania transakcji na rynku pierwotnym jedynie dla uprawnionych inwestorów (ang. authorized participant, AP) – inwestorów instytucjonalnych, z którymi fundusz ma podpisaną odpowiednią umowę o pośrednictwo pomiędzy rynkiem pierwotnym a rynkiem wtórnym). Bardzo często jednak, warunki oferowane na rynku pierwotnym (minimalna kwota inwestycji, opłaty manipulacyjne itp.) są na tyle niekorzystne, że zniechęcają mniejszych inwestorów do transakcji na tym rynku. Jedynie więksi inwestorzy, chcący zainwestować kwoty rzędu co najmniej kilku milionów PLN (EUR, USD itp.), mogą liczyć na wynegocjowanie atrakcyjniejszych warunków dokonania transakcji na rynku pierwotnym.

Kupno tytułów uczestnictwa ETF-a na rynku pierwotnym nazywa się kreacją, natomiast ich sprzedaż określa się mianem umorzenia. Kreacje i umorzenia tytułów ETF-a dokonywane są za pośrednictwem firmy inwestycyjnej będącej oferującym lub członkiem konsorcjum tego funduszu.

Sposób dokonywania transakcji jest zbliżony do tego, jaki występuje w przypadku tradycyjnych funduszy inwestycyjnych. Transakcja jest dokonywana na podstawie oficjalnej wyceny na koniec dnia, która może zostać podana tego samego dnia (możliwe w przypadku części ETF-ów z siedzibą za granicą) lub kolejnego dnia sesyjnego (standard obowiązujący m.in. w Polsce). W przeciwieństwie jednak do tradycyjnych funduszy, rozliczenie transakcji tytułów ETF-a jest zarówno jednakowe dla kreacji i umorzenia, jak i wystandaryzowane – następuje w trybie ustalonym przez izbę rozliczeniową kraju siedziby funduszu. W Polsce KDPW dokonuje rozliczenia kreacji i umorzenia w trybie T+2, a więc identycznym jak dla transakcji na rynku giełdowym.

Transakcje tytułami ETF-a na rynku pierwotnym mogą być rozliczane nie tylko za środki pieniężne, ale również za papiery wartościowe (ang. in-kind). Możliwość ta najczęściej istnieje w przypadku transakcji o określonej minimalnej wartości liczonej co najmniej w setkach tysięcy złotych/euro itp. (w przypadku ETF-ów z rozwiniętym rynkiem giełdowym tych ETF-ów, transakcje typu in-kind są przeważającym, jeżeli nie jedynym (prawnie) możliwym, sposobem na zawieranie transakcji na rynku pierwotnym tego rodzaju funduszy).

Rozliczanie transakcji na rynku pierwotnym za papiery wartościowe jest możliwe w przypadku ETF-ów głównie z uwagi na przejrzystą strukturę ich portfela, zazwyczaj zbliżoną do struktury odzwierciedlanego indeksu. Przejrzystość portfela wzmaga dodatkowo fakt, że większość zagranicznych funduszy typu ETF codziennie publikuje dokładną strukturę swojego portfela. W przypadku polskich funduszy typu ETF (portfelowych FIZ-ów), na ten moment istnieją ograniczenia prawne uniemożliwiające publikację dokładnej struktury portfela na bazie dziennej (dokładną strukturę można poznać jedynie na cztery dni w roku – na podstawie sprawozdań kwartalnych, publikowanych jednak kilkadziesiąt dni po danym dniu bilansowym). Takie fundusze (dotyczy funduszy Beta ETF) publikują na bazie dziennej jedynie ogólną strukturę portfela w podziale na aktywa bazowe i instrumenty pochodne oraz, w przypadku funduszy umożliwiających zawieranie transakcji in-kind na rynku pierwotnym, również strukturę tytułu uczestnictwa do wykupu za papiery wartościowe.

Porównanie okresu pracowania środków w zależności od formy inwestycji w fundusz

Dla pewnego podsumowania różnic pomiędzy dokonywaniem transakcji jednostkami uczestnictwa tradycyjnego funduszu inwestycyjnego, a transakcjami tytułami ETF-a na rynku pierwotnym i rynku wtórnym, poniżej możemy przeanalizować dwa przykłady ukazujące, w jaki sposób pracują zainwestowane przez nas środki. Ze względu na chęć uproszczenia przekazywanych informacji, w przykładach pominięto wpływ opłat manipulacyjnych i prowizji brokerskich na ostateczną stopę zwrotu z inwestycji.

Przykład 1. Kupno za określoną kwotę JU tradycyjnego funduszu a CI ETF-a

W dniu 2020-01-30 ok. godziny 12:15 stajemy przed wyborem inwestycji w fundusz pasywny na określony indeks. Wahamy się pomiędzy tradycyjnym funduszem FIO a ETF-em, przy czym w przypadku ETF-a zastanawiamy się nad dwiema możliwościami inwestycyjnymi – kreacją na rynku pierwotnym lub natychmiastowym kupnem na rynku giełdowym po cenie ask znajdującej się w arkuszu zleceń. Jakiej łącznej stopy zwrotu możemy się spodziewać dla tego i kolejnego dnia?

Wszelkie dane historyczne i dotyczące przyszłości konieczne do odpowiednich obliczeń znajdują się poniżej.

|

Oficjalna wycena |

2020-01-29 |

2020-01-30 |

2020-01-31 |

|

|

WANJU / WANCI |

100,0000 |

101,0000 |

101,9700 |

|

|

Szacowanie iNAV |

2020-01-29 |

2020-01-30 |

2020-01-31 |

|

|

17:15 |

12:15 |

17:15 |

17:15 |

|

|

Poziom indeksu |

1 000,00 |

995,20 |

1 010,00 |

1 019,70 |

|

iNAV |

100,0000 |

99,5200 |

101,0000 |

101,9700 |

|

Arkusz zleceń [2020-01-30 12:15] |

Wolumen |

Bid |

Ask |

Wolumen |

|

Kwotowania |

1 000 |

99,45 |

99,60 |

1 000 |

|

Szacowany koszt transakcyjny |

X |

0,070% |

0,080% |

X |

W poniższej tabeli znajduje się kalkulacja wyników z inwestycji. Dla porównania pokazano również narastającą stopę zwrotu z indeksu liczoną od momentu podejmowania decyzji o inwestycji. Możemy dostrzec, że w przypadku inwestycji za pomocą tradycyjnego funduszu indeksowego lub inwestycji w ETF-a poprzez rynek pierwotny nasze środki zaczynają pracować od kolejnego dnia. W przypadku inwestycji w ETF-a poprzez rynek giełdowy nasze środki pracują od razu, a oczekiwana stopa zwrotu różni się od stopy zwrotu z indeksu w tym samym okresie o tę część kosztu transakcyjnego, która wynika z różnicy pomiędzy ceną transakcji (tutaj ask) a bieżącą na moment transakcji wyceną CI.

|

Wariant inwestycji [w PLN]: |

10 000,00 |

2020-01-30 |

2020-01-31 |

|

Tradycyjny fundusz indeksowy |

Ilość JU |

99,0099 |

99,0099 |

|

Wartość transakcji |

10 000,00 |

X |

|

|

Wartość na koniec dnia |

10 000,00 |

10 096,04 |

|

|

Stopa zwrotu |

0,000% |

0,960% |

|

|

ETF – rynek pierwotny |

Ilość CI |

99,0000 |

99,0000 |

|

Wartość transakcji |

9 999,00 |

X |

|

|

Wartość na koniec dnia |

9 999,00 |

10 095,03 |

|

|

Stopa zwrotu |

0,000% |

0,960% |

|

|

ETF – rynek giełdowy |

Ilość CI |

100,0000 |

100,0000 |

|

Wartość transakcji |

9 960,00 |

x |

|

|

Wartość na koniec dnia |

10 100,00 |

10 197,00 |

|

|

Stopa zwrotu |

1,406% |

2,380% |

|

|

Indeks [od 2020-01-30 12:15] |

Stopa zwrotu |

1,487% |

2,462% |

Przykład 2. Sprzedaż określonej ilości JU tradycyjnego funduszu a CI ETF-a

Jesteśmy posiadaczami 100 jednostek uczestnictwa tradycyjnego funduszu indeksowego oraz 100 certyfikatów inwestycyjnych ETF-a. W dniu 2020-01-31 ok. godziny 13:10 chcemy sprzedać te tytuły uczestnictwa, przy czym w przypadku ETF-a zastanawiamy się nad dwiema możliwościami – umorzeniem na rynku pierwotnym lub natychmiastową sprzedażą na rynku giełdowym po cenie bid znajdującej się w arkuszu zleceń. Jakiej stopy zwrotu z inwestycji za ten dzień powinniśmy się spodziewać przy każdym z trzech wariantów?

Wszelkie dane historyczne i dotyczące przyszłości konieczne do odpowiednich obliczeń znajdują się poniżej.

|

Oficjalna wycena |

2020-01-29 |

2020-01-30 |

2020-01-31 |

|

|

WANJU / WANCI |

100,0000 |

101,0000 |

101,9700 |

|

|

Szacowanie iNAV |

2020-01-29 |

2020-01-30 |

2020-01-31 |

|

|

17:15 |

17:15 |

13:10 |

17:15 |

|

|

Poziom indeksu |

1 000,00 |

1 010,00 |

1 025,00 |

1 019,70 |

|

iNAV |

100,0000 |

101,0000 |

102,5000 |

101,9700 |

|

Arkusz zleceń [2020-01-31 13:10] |

Wolumen |

Bid |

Ask |

Wolumen |

|

Kwotowania |

1 000 |

102,45 |

102,60 |

1 000 |

|

Szacowany koszt transakcyjny |

X |

0,049% |

0,098% |

x |

W poniższej tabeli znajduje się kalkulacja wyników z inwestycji. Dla porównania pokazano również stopę zwrotu z indeksu dla dnia, w którym sprzedajemy tytuły uczestnictwa. Możemy dostrzec, że w przypadku wyjścia z inwestycji z tradycyjnego funduszu indeksowego lub z ETF-a poprzez rynek pierwotny nasze środki pracują do końca tego dnia. W przypadku sprzedaży CI ETF-a poprzez rynek giełdowy nasze środki pracują do momentu sprzedaży, a oczekiwana stopa zwrotu różni się od stopy zwrotu z indeksu w tym samym okresie o tę część kosztu transakcyjnego, która wynika z różnicy pomiędzy ceną transakcji (tutaj bid) a bieżącą na moment transakcji wyceną CI.

|

Wariant inwestycji [ilość JU/CI]: |

100,00 |

2020-01-30 |

2020-01-31 |

|

Tradycyjny fundusz indeksowy |

Ilość JU |

100,0000 |

100,0000 |

|

Wartość transakcji |

X |

10 197,00 |

|

|

Wartość na koniec dnia |

10 100,00 |

x |

|

|

Stopa zwrotu |

X |

0,960% |

|

|

ETF – rynek pierwotny |

Ilość CI |

100,0000 |

100,0000 |

|

Wartość transakcji |

X |

10 197,00 |

|

|

Wartość na koniec dnia |

10 100,00 |

x |

|

|

Stopa zwrotu |

X |

0,960% |

|

|

ETF – rynek giełdowy |

Ilość CI |

100,0000 |

100,0000 |

|

Wartość transakcji |

X |

10 245,00 |

|

|

Wartość na koniec dnia |

10 100,00 |

x |

|

|

Stopa zwrotu |

X |

1,436% |

|

|

Indeks [do 2020-01-31 13:10] |

Stopa zwrotu |

X |

1,485% |

Oba przedstawione powyżej przykłady są nieco tendencyjne – w obu przypadkach wyższą stopę zwrotu osiągnęlibyśmy inwestując w fundusz typu ETF poprzez rynek giełdowy. W rzeczywistości ta stopa zwrotu mogłaby być również taka sama albo niekorzystna w stosunku do stopy zwrotu z inwestycji w tradycyjny fundusz indeksowy lub stopy zwrotu z inwestycji w ETF-a poprzez rynek pierwotny. Wszystko zależy od tego, na jakim poziomie, w stosunku do momentu podejmowania decyzji o wejściu lub wyjściu z inwestycji, znajdzie się indeks na zamknięciu. Jeżeli na wyższym, to w przypadku transakcji tytułami ETF-a na giełdzie jest to korzystne dla kupna, a niekorzystne dla sprzedaży. Jeżeli na niższym, to w przypadku transakcji tytułami ETF-a na giełdzie jest to korzystne dla sprzedaży, a niekorzystne dla kupna.

Oczywiście w momencie podejmowania decyzji o transakcji nigdy nie będziemy wiedzieć, na jakim poziomie zamknie się indeks. Możemy więc na transakcji tytułami ETF-a na giełdzie równie dobrze zyskać jak i stracić w porównaniu do alternatywnej transakcji na rynku pierwotnym. To, co daje nam jednak rynek giełdowy ETF-a, to wspomniana wcześniej kontrola nad ceną wejścia w inwestycję i ceną wyjścia z tej inwestycji, a także możliwość wykorzystywania w czasie sesji ruchów indeksu, które wydają nam się atrakcyjnym momentem do zawarcia transakcji (potencjalna chwilowa zniżka notowań w przypadku kupna lub potencjalna chwilowa zwyżka notowań w przypadku sprzedaży).

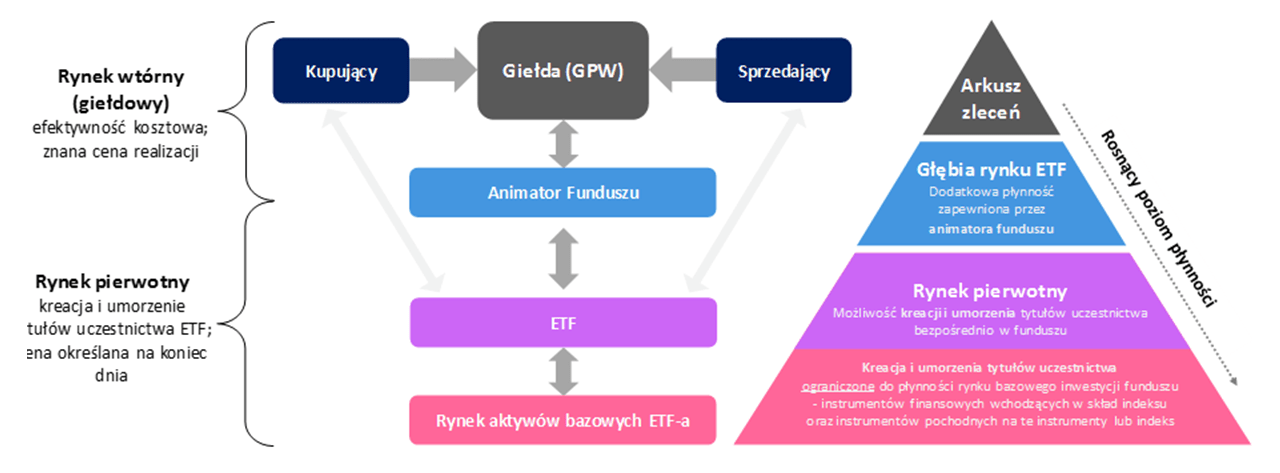

Powiązanie rynku giełdowego ETF-a z rynkiem pierwotnym tego ETF-a

Możliwość zawierania transakcji tytułami ETF-a na giełdzie przynosi nam wiele korzyści. Jednak jak na każdym rynku, aby zawrzeć transakcję, musi znaleźć się druga strona przystająca na nasze warunki. Potencjalnie istnieje więc ryzyko, że w przypadku chęci inwestowania w ETF-a poprzez rynek giełdowy, nie będziemy mogli zawrzeć żadnej transakcji z uwagi na to, że przez długi czas po drugiej stronie tego rynku nie będzie inwestora gotowego do jej zawarcia po względnie racjonalnej cenie (w stosunku do bieżącej wartości tytułów ETF-a). Tymczasem dokonując inwestycji na rynku pierwotnym, fundusz (niemal) zawsze zobowiązany będzie do zawarcia z nami transakcji. Czy zatem płynność na rynku giełdowym ETF-a jest wystarczająca do tego, aby to na tym rynku dokonywać transakcji tytułami uczestnictwa ETF-a?

Odpowiedź brzmi: tak. A możliwe jest to z uwagi na fakt, że na rynku giełdowym ETF-a działają firmy inwestycyjne będące niejako pośrednikami pomiędzy inwestorami a funduszem ETF. W sytuacji gdy na rynku giełdowym występuje przewaga kupujących nad sprzedającymi, taka firma inwestycyjna kreuje tytuły uczestnictwa na rynku pierwotnym ETF-a i sprzedaje je na rynku giełdowym. W sytuacji odwrotnej natomiast, skupuje tytuły uczestnictwa na rynku giełdowym ETF-a i umarza je na rynku pierwotnym.

Taka firma inwestycyjna, która zarówno dostarcza płynność na rynku giełdowym ETF-a jak i dokonuje transakcji na rynku pierwotnym tego ETF-a, nazywana jest animatorem funduszu (ang. market maker, w skrócie MM). Warto wiedzieć, że w przypadku części zagranicznych ETF-ów możemy się spotkać także z określeniem uprawniony inwestor (ang. authorized paricipant, w skrócie AP). Dla tych funduszy typu ETF, określenie market maker (animator funduszu) będzie oznaczało jedynie podmiot dostarczający płynności na rynku giełdowym ETF-a, natomiast określenie authorized participant (uprawniony inwestor) będzie oznaczało podmiot uprawniony do dokonywania kreacji i umorzenia na rynku pierwotnym ETF-a. W przypadku ETF-ów tak rozdzielających zadania pośrednictwa, możemy się spodziewać, że podmiot będący animatorem funduszu nie zawsze będzie jednocześnie uprawnionym inwestorem zdolnym do dokonywania transakcji na rynku pierwotnym ETF-a (z kolei uprawniony inwestor prawdopodobnie zawsze będzie pełnił funkcję animatora funduszu). W takiej sytuacji, animator funduszu, który potrzebuje dokreowania nowych tytułów ETF-a lub posiada nadwyżkę tych tytułów, w całym procesie kreacji i umorzenia tytułów ETF-a będzie musiał skorzystać z pośrednictwa uprawnionego inwestora.

Aby usystematyzować sobie przekazane do tej pory informacje, możemy spojrzeć na poniższy wykres podsumowywujący sposoby dokonywania transakcji tytułami uczestnictwa funduszy typu ETF. Schemat ten odnosi się do sytuacji, w której animator funduszu jest zarówno dostawcą płynności na rynku giełdowym, jak i podmiotem uprawnionym do dokonywania transakcji na rynku pierwotnym, a inwestorzy mogą również bezpośrednio dokonywać transakcji na rynku pierwotnym ETF-a (tak sytuacja ma miejsce np. w Polsce).

Schemat 2. Poziomy płynności funduszu typu ETF

Instytucja animatora funduszu

Animator funduszu pełni kluczową rolę dostarczyciela płynności dla rynku giełdowego ETF-a. Jego zadaniem jest ciągłe, jednoczesne składanie zleceń kupna i sprzedaży tytułów ETF-a na określonych warunkach (wielkość zleceń, bid/ask spread itp.) przez niemal cały czas trwania sesji (niemal, ponieważ mogą istnieć sytuacje, gdy program kwotujący wyświetla komunikat lub popełnia błędy i trzeba go zrestartować, gdy dopiero co zawarta została transakcja i należy odnowić zlecenie, lub gdy następuje niespodziewanie duża zmienność na rynku itp.).

Najistotniejszym aspektem działalności animatora ETF-a jest ciągłość składania zleceń. Ciągłość przejawia się w tym, że w momencie gdy zlecenie przeciwstawne innego inwestora zrealizuje się ze zleceniem animatora, animator ten w dość krótkim czasie (liczonym nawet w sekundach) uzupełnia w arkuszu swoje zlecenie o podobną co zrealizowana ilość i, o ile nie nastąpi w tym czasie jakiś ruch na rynku, po takiej samej cenie jak przed zawarciem transakcji.

Każde takie dostawianie przez animatora zleceń, czy to sprzedaży czy kupna, niesie za sobą potencjalne ryzyko inwestycyjne, które urzeczywistnia się w momencie faktycznego zawarcia transakcji. Czemu zatem animator funduszu jest skłonny do ciągłego wstawiania i ewentualnego uzupełniania zleceń?

Po pierwsze, najczęściej animator funduszu ma podpisaną z firmą zarządzającą funduszem umowę animowania, która przewiduje wynagrodzenie za wykonywaną usługę po spełnieniu określonych w tej umowie warunków. Takie wynagrodzenie w mniejszym lub większym stopniu łagodzi ewentualne straty finansowe osiągnięte z tytułu animowania.

Po drugie, animator ETF-a ma możliwość zabezpieczania swojego ryzyka inwestycyjnego poprzez zawieranie odpowiednich transakcji zabezpieczających na rynkach aktywów silnie skorelowanych z wyceną ETF-a. Z racji tego, że ETF jest niejako instrumentem pochodnym w stosunku do aktywów wchodzących w skład naśladowanego indeksu, aktywami skorelowanymi dla ETF-a będą koszyk aktywów z indeksu czy instrumenty pochodne na ten indeks. W przypadku np. ETF-a na WIG20TR, animator funduszu, kupując tytuły uczestnictwa ETF-a od inwestorów i chcąc się jednocześnie zabezpieczyć, może w tym samym momencie sprzedać albo koszyk akcji spółek z tego indeksu, albo kontrakt futures na ten indeks.

Po trzecie i najważniejsze, konstrukcja ETF-ów umożliwia animatorowi kwotowanie tytułów uczestnictwa ETF-a w ilości ograniczonej dopiero sytuacją braku możliwości zabezpieczania się na innych rynkach i związanym z tym możliwym powstaniem nadmiernego w ocenie animatora ryzyka inwestycyjnego. Animator może bowiem sprzedawać na rynku tytuły uczestnictwa ETF-a nawet w sytuacji, gdy takich tytułów fizycznie nie posiada na swojej książce – wystarczy, że pod koniec dnia sesyjnego złoży do funduszu dyspozycję kreacji nowych, brakujących mu tytułów uczestnictwa, a te zostaną wykreowane (i dzięki temu rozliczone) w tym samym dniu, w którym nastąpi rozliczenie transakcji z rynku giełdowego ETF-a. W przypadku np. animatorów rynku akcyjnego kreacja nowych akcji u emitenta jest właściwie niemożliwa (szczególnie jeżeli myślimy o tym na bazie dziennej).

W praktyce zatem, graniczną maksymalną dzienną wartością tytułów uczestnictwa ETF, jaką animator funduszu może dostarczyć do/skupić z rynku wtórnego ETF-a, jest wartość papierów wartościowych wchodzących w skład replikowanego indeksu (wraz z ewentualnymi instrumentami pochodnymi), jaką ten zdoła w danym dniu nabyć/sprzedać na rynku.

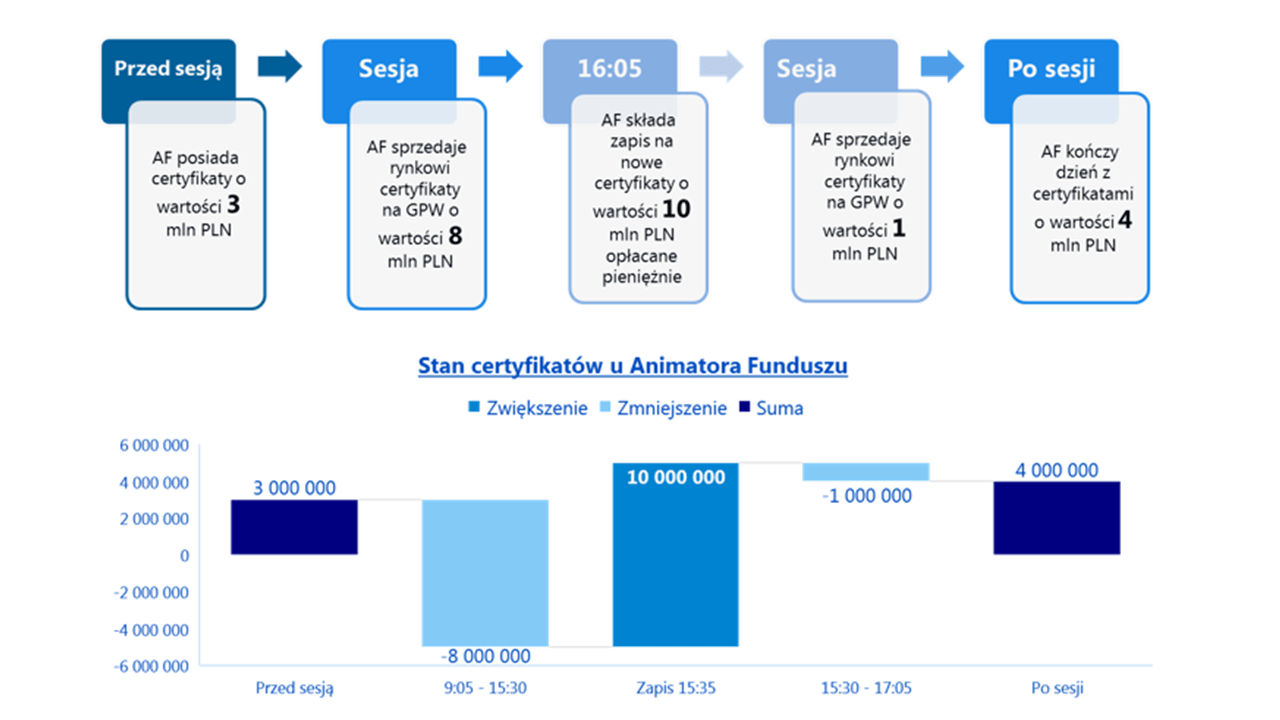

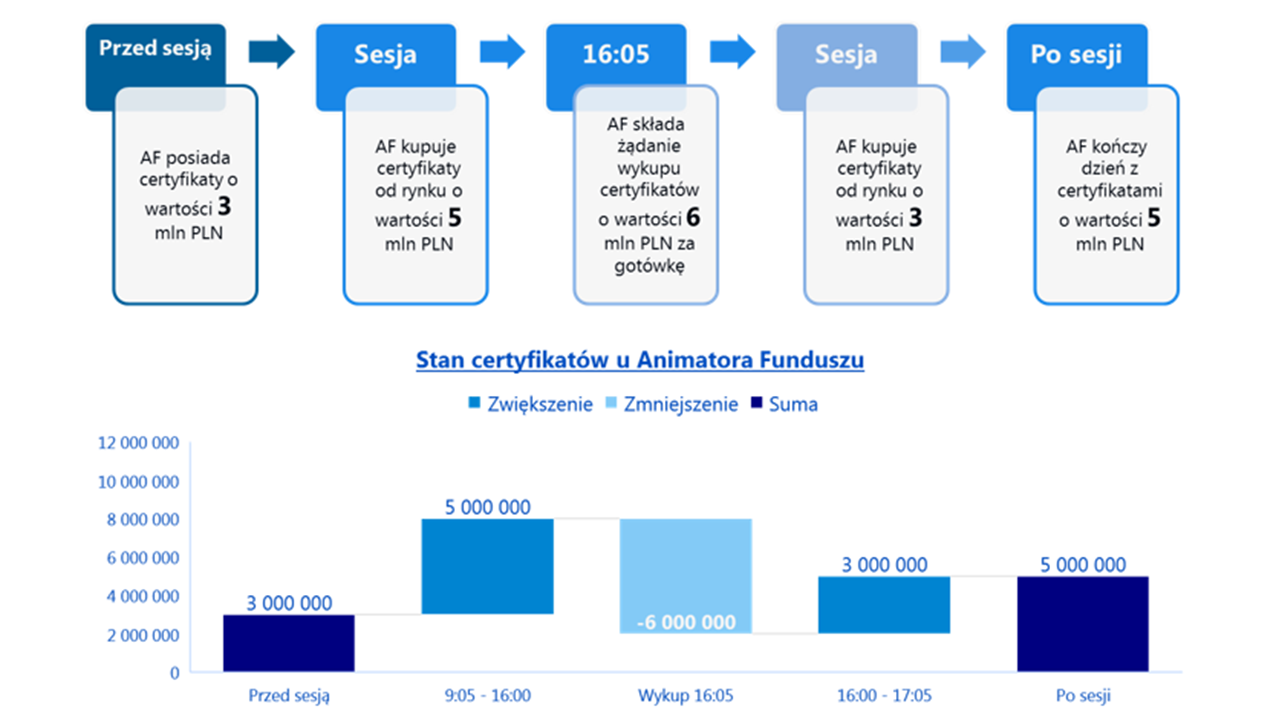

Poniżej znajdują się dwa przykłady działania animatora funduszu na rynku pierwotnym. Pierwszy przykład odnosi się do sytuacji, w której następował nasilony popyt ze strony inwestorów, co z perspektywy animatora oznaczało sprzedaż tytułów uczestnictwa ETF-a (nie tylko tych posiadanych, ale potencjalnie również tych, które zostałyby wykreowane). Drugi przykład odnosi się z kolei do sytuacji, w której następowała nasilona podaż ze strony inwestorów, co z perspektywy animatora oznaczało kupno tytułów uczestnictwa ETF-a. Oba te zdarzenia, pomimo posiadania przez animatora na początek dnia pewnego zapasu tytułów uczestnictwa ETF-a, spowodowały konieczność zawarcia transakcji na rynku pierwotnym – w tych przykładach transakcji rozliczanych za środki pieniężne.

Przykład 3. Książka animatora funduszu – stan wysokiego popytu

Przykład 4. Książka animatora funduszu – stan wysokiej podaży

W przypadku transakcji na rynku pierwotnym rozliczanych za środki pieniężne, informację o chęci zawarcia takiej transakcji zainteresowany inwestor musi przekazać do podmiotu oferującego lub firmy zarządzającej funduszem jeszcze w czasie trwania sesji giełdowej (dokładniej sesji giełdowej rynków aktywów, na których inwestuje ETF). Taki warunek jest niezbędny do tego, aby fundusz miał możliwość dostosowania struktury swojego portfela do poziomu aktywów netto uwzględniających nowe kreacje i umorzenia. W przykładach podano godziny graniczne obowiązujące animatora funduszy Beta ETF na polskie indeksy akcyjne – dla innych inwestorów tych funduszy te godziny są jeszcze wcześniejsze.

W przypadku transakcji na rynku pierwotnym za papiery wartościowe, takie przekazanie informacji może nastąpić nawet po sesji. Z uwagi na rozliczanie transakcji w papierach wartościowych, nie ma bowiem konieczności dodatkowego dostosowywania struktury portfela funduszu do nowej ilości tytułów uczestnictwa ETF-a.

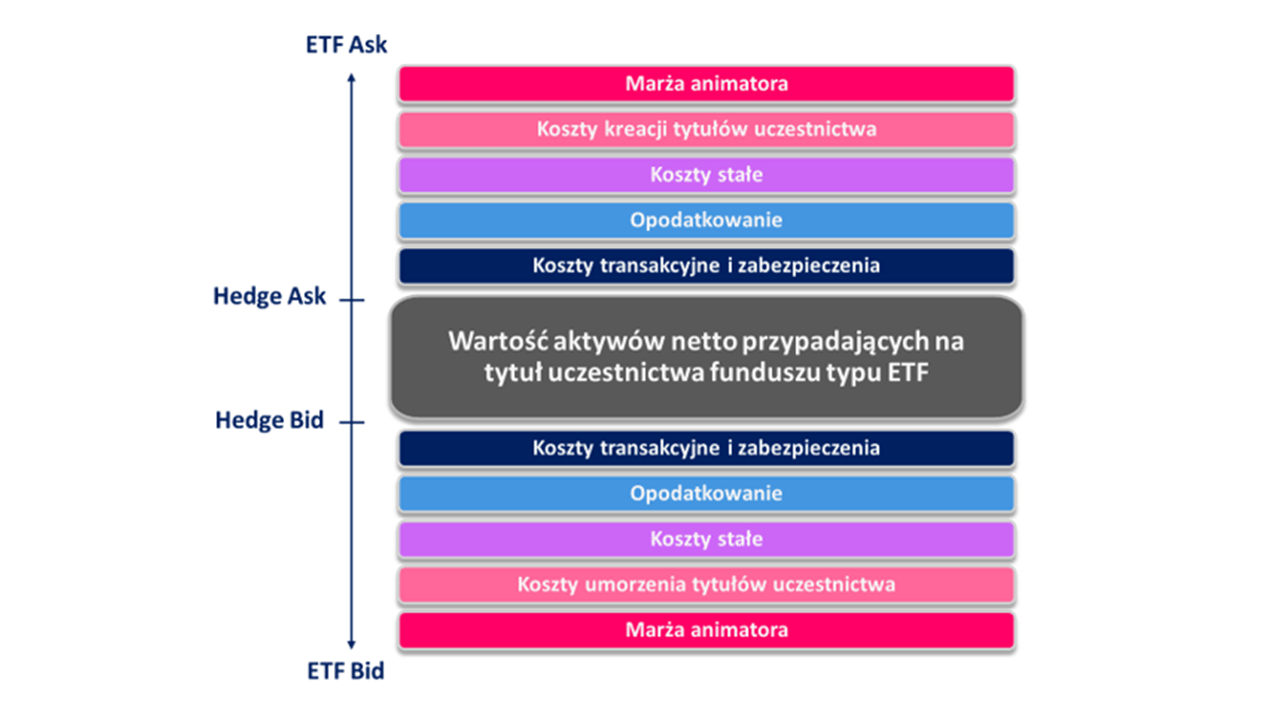

Warunki kwotowań animatora funduszu

Jak wcześniej wspomnieliśmy, składanie zleceń kupna i sprzedaży potencjalnie naraża animatora funduszu na ryzyko inwestycyjne. Chcąc minimalizować to ryzyko, animator może zabezpieczać swoją pozycję poprzez zawieranie transakcji przeciwstawnych na rynkach inwestycji bazowych ETF-a lub na rynkach instrumentów pochodnych opartych o te inwestycje. Z tego powodu, jego kwotowania silnie zależą od sytuacji na rynku, na którym się zabezpiecza. Szczególnie dotyczy to spreadu kwotowań, czyli różnicy pomiędzy proponowaną ceną kupna i ceną sprzedaży.

Poniższy schemat przedstawia główne czynniki determinujące szerokość spreadu kwotowań animatora funduszu. W rzeczywistości proporcje wpływu czynników na wielkość spreadu mogą się różnić od tych zaprezentowanych poniżej, jednak zawsze najważniejszym z nich (co nie za każdym razem oznacza największego wpływu) będzie szerokość spreadu na rynku aktywów zabezpieczających przed ryzykiem inwestycyjnym.

Schemat 3. Czynniki determinujące szerokość spreadu kwotowań animatora funduszu

Wielkość jednorazowych zleceń zależna jest również od sytuacji na rynkach instrumentów stanowiących zabezpieczenie transakcji zawieranych na rynku giełdowym ETF-a. Zależność ta ma zazwyczaj jednak mniejsze znaczenie aniżeli w przypadku spreadu kwotowań. Wynika to z tego, że wielkość zleceń widoczna w arkuszu stanowi często jedynie pewien fragment całkowitego zlecenia, jakie animator funduszu byłby w stanie zrealizować w ciągu kilku sekund. Właśnie dopiero to całkowite zlecenie jest mocno powiązane z sytuacją na rynku instrumentów zabezpieczających.

Pomimo ograniczonej zależności pomiędzy wielkością kwotowań a rynkiem instrumentów zabezpieczających, i tak możemy spodziewać się, że tak, jak niższa płynność danego rynku instrumentów zabezpieczających oznacza z reguły wyższy spread kwotowań animatora funduszu, tak ta niższa płynność oznacza również niższą wielkość składanych jednorazowo zleceń i niższą potencjalną wielkość zleceń całkowitych w porównaniu do kwotowań animatora ETF-a z ekspozycją na bardziej płynne rynki instrumentów finansowych.

Obieg środków pieniężnych w funduszu typu ETF

Jak wiemy, główną cechą wyróżniającą ETF-y na tle pozostałych funduszy inwestycyjnych jest możliwość handlowania ich tytułami uczestnictwa na giełdzie. Ta właściwość determinuje zgoła inny sposób dystrybucji na linii inwestorzy-fundusz – oprócz tego, że inwestorzy mogą zawierać transakcje między sobą bez udziału funduszu, to w przypadku braku wystarczającej liczby inwestorów po jednej stronie rynku w rolę pośrednika pomiędzy inwestorami a funduszem wciela się animator funduszu.

Generalnie, praca animatora funduszu sprowadza się do obsługiwania mniejszych zleceń, kumulowania ich, a następnie do zawierania jednej, większej transakcji bezpośrednio z funduszem. Takie działanie przyczynia się do ograniczenia częstości zawierania przez fundusz transakcji na rynkach inwestycji, a tym samym do, momentami nawet znacznego, obniżenia poziomu kosztów transakcyjnych obciążających fundusz. W dłuższej perspektywie może to mieć wymierne znaczenie w kontekście osiąganych przez fundusz stóp zwrotu.

Koszty transakcyjne, których nie ponosi fundusz, są ponoszone przez animatora funduszu. Przy czym ponoszone są one na dwóch płaszczyznach – rynku giełdowym ETF-a i rynku instrumentów zabezpieczających pozycję w tytułach uczestnictwa. W zależności od sposobu dokonywania zabezpieczenia, koszty transakcyjne obciążające fundusz mogą być wyższe lub niższe.

W przypadku rynku giełdowego ETF-a o stosunkowo niedużej średniej wartości dziennych obrotów (np. do kilku milionów złotych), dla którego istnieje skorelowany z nim rynek instrumentów pochodnych (charakteryzujących się niższymi opłatami brokerskimi oraz mniejszą potrzebą angażowana własnych środków w stosunku do rynku aktywów bazowych), prawdopodobnym sposobem zabezpieczania pozycji w tytułach ETF-a będzie zawieranie transakcji przeciwstawnych na rynku tych instrumentów pochodnych. Taki sposób zabezpieczania będzie oznaczał, że transakcje animatora na rynku pierwotnym ETF-a będą odbywały się poprzez rozliczenie pieniężne, a ETF będzie zawierał transakcje na rynku inwestycji od momentu podejmowania informacji o kreacji lub umorzeniu tytułów uczestnictwa do końca trwania sesji giełdowej. Oznacza to też, że fundusz będzie ponosił koszty transakcyjne przy każdej kreacji lub umorzeniu.

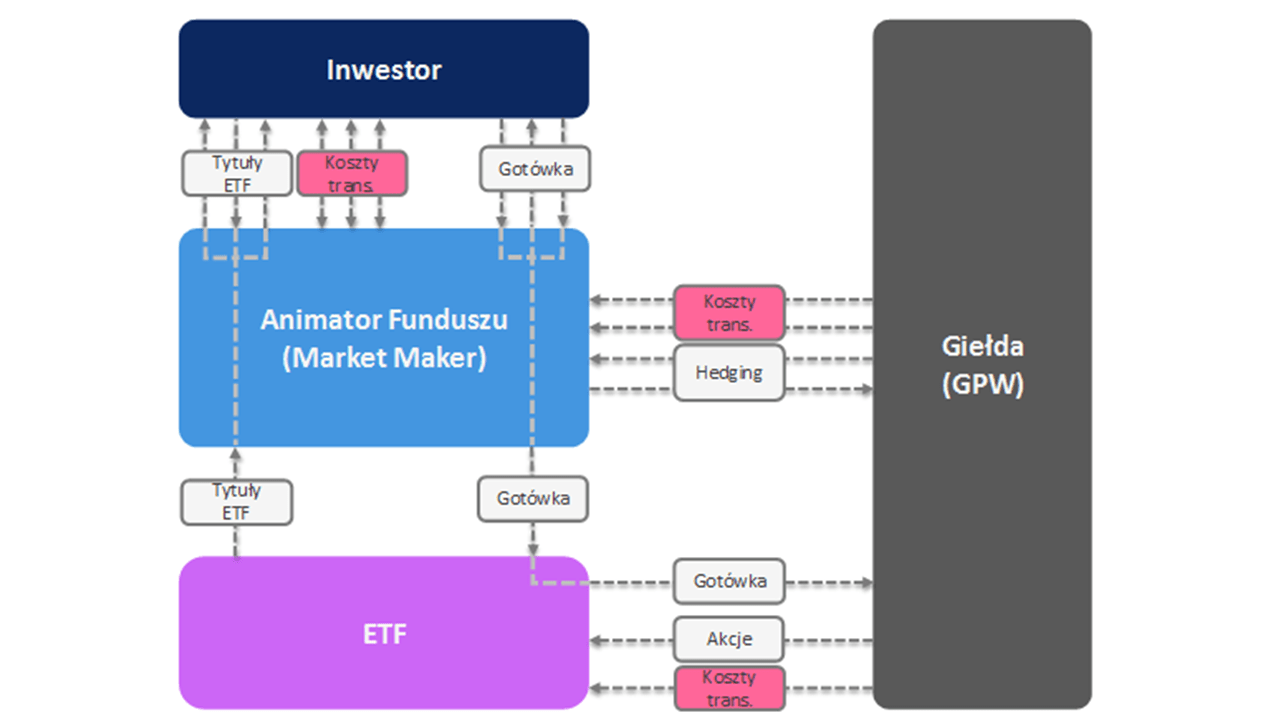

Przykład obiegu środków pieniężnych w procesie inwestycyjnym przedstawia poniższy schemat odnoszący się do sytuacji przewagi popytu nad podażą na tytuły uczestnictwa akcyjnego ETF-a.

Schemat 4. Obieg środków pieniężnych w ETF-ie – wariant animatora funduszu zabezpieczającego się instrumentami pochodnymi

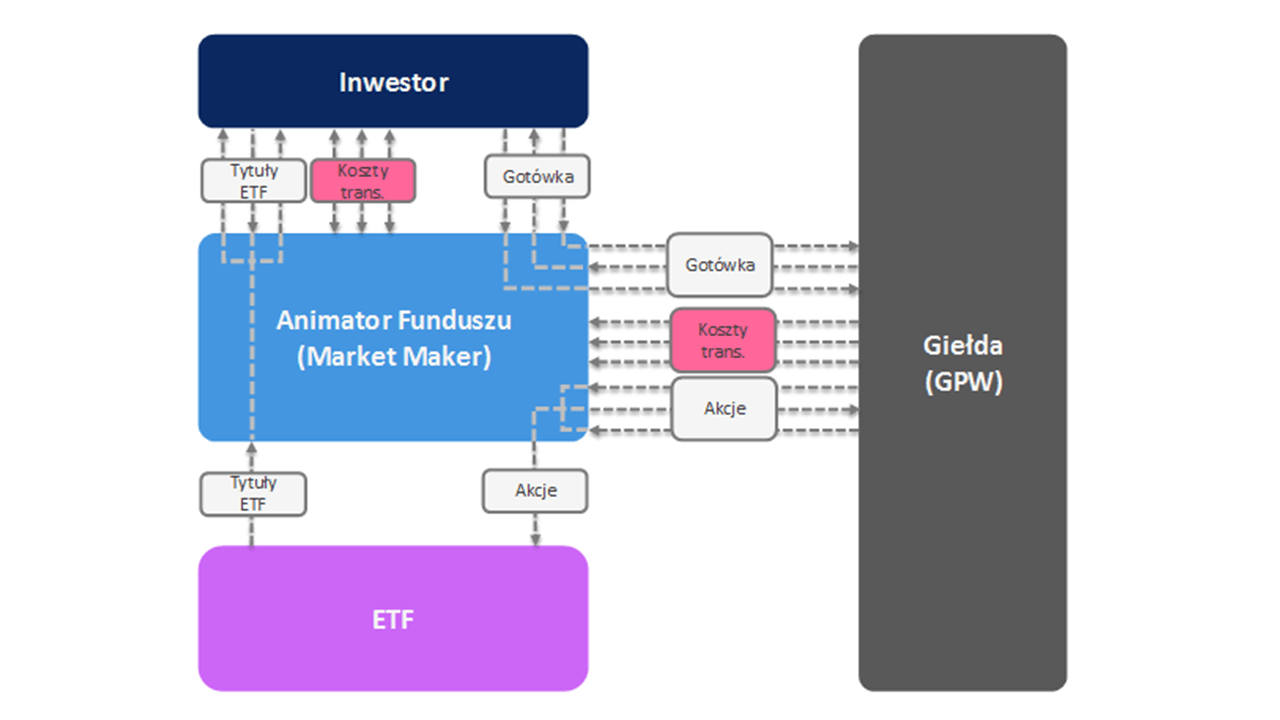

W przypadku rynku giełdowego ETF-a, na którym obroty systematycznie przekraczają kilka milionów złotych lub dla którego nie istnieje alternatywny sposób zabezpieczania się za pomocą instrumentów pochodnych, animator funduszu może zabezpieczać swoje pozycje w tytułach ETF-a poprzez zawieranie transakcji przeciwstawnych na rynku aktywów bazowych tego ETF-a. Taki sposób funkcjonowania umożliwia przeprowadzanie na rynku pierwotnym ETF-a transakcji rozliczanych w papierach wartościowych.

Rozliczanie kreacji i umorzeń tytułów ETF-a w papierach wartościowych jest korzystne nie tylko dla zarządzających takim funduszem, ale i również dla uczestników tego funduszu. Dzieje się tak, ponieważ transakcje typu in-kind nie wymagają przeprowadzania przez zarządzających transakcji dostosowawczych na portfelu funduszu w sytuacji kreacji lub umorzenia tytułów ETF-a, a przez to znacząco ograniczają koszty transakcyjne obciążające taki fundusz.

Dla zobrazowania tych korzyści, na poniższym schemacie możemy przeanalizować obieg gotówki w funduszu typu ETF w sytuacji, w której na rynku giełdowym akcyjnego ETF-a występowała przewaga popytu nad podażą, a animator zabezpieczał się akcjami spółek z replikowanego indeksu.

Schemat 5. Obieg środków pieniężnych w ETF-ie – wariant animatora funduszu zabezpieczającego się aktywami bazowymi

Zdarzenia powodujące konieczność zawarcia transakcji na funduszu ETF

Fakt rozliczania nawet wszystkich kreacji i umorzeń w papierach wartościowych nie oznacza, że dany fundusz typu ETF nie będzie zawierał żadnych transakcji portfelowych. Oprócz kreacji i umorzeń istnieją bowiem inne zdarzenia wymagające od zarządzającego dokonania transakcji na portfelu funduszu. Należą do nich:

- pierwsze zainwestowanie – sytuacja, w której kapitał założycielski funduszu zostaje po raz pierwszy zainwestowany do zakupu aktywów wchodzących w skład indeksu;

- rewizje indeksów – w sytuacji rewizji indeksu te aktywa, których udział w indeksie maleje lub są z niego usuwane, zostają sprzedane, natomiast te aktywa, których udział w indeksie rośnie lub zostają do niego zakwalifikowane, są kupowane. W przypadku indeksów akcyjnych z GPW, rewizje indeksów następują co najmniej 4 razy do roku (4 rewizje okresowe plus ewentualne rewizje nadzwyczajne);

- reinwestycja dywidend lub/i odsetek – w sytuacji zdarzeń wypłaty dochodów z tytułu posiadania określonych aktywów, otrzymane środki pieniężne są inwestowane z powrotem w koszyk indeksu;

- rolowanie instrumentów pochodnych – w sytuacji uzyskiwania całości bądź części ekspozycji na indeks za pomocą instrumentów pochodnych, konieczne jest dokonywanie okresowego rolowania tych instrumentów ze starszej, wygasającej serii na nowszą;

- inne zdarzenia – takie jak niepełne rozliczenie transakcji złożonych w wyniku jednego z wymienionych wyżej zdarzeń, korekta błędów transakcyjnych itp.

Płynność funduszu typu ETF

Płynność funduszu typu ETF można rozpatrywać na dwóch płaszczyznach – płynności rynku ETF-a, czyli płynności notowań tytułów uczestnictwa na giełdzie, oraz płynności portfela ETF-a, czyli płynności instrumentów finansowych znajdujących się w portfelu funduszu. Płynność na obu tych płaszczyznach wynika z płynności rynków składników odwzorowywanego indeksu, jednak z różnym poziomem uzależnienia od tych rynków.

Rzeczywista płynność rynku ETF-a wynika z dwóch źródeł. Pierwszym jest płynność nadawana przez zlecenia inwestorów zainteresowanych nabyciem i sprzedażą tytułów uczestnictwa tego ETF-a. Drugim i najważniejszym jest płynność wynikająca z gotowości i umiejętności animatora funduszu do przenoszenia płynności aktywów wchodzących w skład replikowanego indeksu (wraz z ewentualnymi instrumentami pochodnymi) na rynek ETF-a poprzez sprawne zarządzanie swoim ryzykiem inwestycyjnym.

W przypadku rynku giełdowego ETF-a błędem jest zatem mierzenie jego płynności (a dokładniej przybliżonej sprężystości tego rynku) na podstawie obrotu giełdowego tytułami uczestnictwa ETF-a. Mając na uwadze możliwości animatora funduszu, poszukując prawidłowej wartości płynności tego rynku powinniśmy posiłkować się bardziej obrotami giełdowymi na rynkach aktywów inwestycji samego funduszu.

Płynność portfela ETF-a jest jeszcze bardziej zbliżona do płynności rynków składników indeksu. Dzieje się tak, dlatego że fundusz, w przeciwieństwie do inwestorów kupujących i sprzedających tytuły uczestnictwa na giełdzie, inwestuje bezpośrednio na rynkach inwestycji bazowych, a więc i bezpośrednio korzysta z płynności tych rynków.

Rozpatrując płynność portfela ETF-a na bazie dziennej, musimy pamiętać o jej ograniczeniach spowodowanych przez restrykcyjną politykę inwestycyjną funduszu i wystandaryzowany tryb rozliczania transakcji na jego rynku pierwotnym. Chcąc dokonać rozliczanej za środki pieniężne kreacji bądź umorzenia tytułów ETF-a, musimy bowiem mieć świadomość, że transakcje na rynku pierwotnym ETF-a o dużej wartości w stosunku do dziennych obrotów na składnikach odzwierciedlanego indeksu (np. powyżej kilkunastu procent), mogą wywołać dość znaczny (i niekorzystny dla podmiotu zawierającego transakcję na rynku pierwotnym ETF-a) ruch na indeksie w skali tego dnia. Rozważając więc zakup lub sprzedaż tytułów uczestnictwa na rynku pierwotnym o dużej skali, warto taki zakup lub sprzedaż rozłożyć na kilka dni lub przeprowadzić go w rozliczeniu za papiery wartościowe.

Różnice w sposobie dystrybucji ETF-a a tradycyjnego funduszu inwestycyjnego

Pomiędzy funduszem typu ETF a tradycyjnym funduszem inwestycyjnym o takich samych rozmiarach i takim samym składzie portfela, nie będą istniały zasadnicze różnice w postrzeganej płynności ich portfeli (płynności na linii fundusz-rynek inwestycji). To, co będzie te fundusze odróżniać, to sposób dystrybucji ich tytułów (płynność na linii inwestor-fundusz).

W celu lepszego zobrazowania i zaakcentowania różnic w możliwościach dokonywania inwestycji poprzez ETF-y a poprzez tradycyjne fundusze inwestycyjne oraz niejako podsumowania tego materiału, poniżej przedstawiono tabelę porównawczą dla ETF-a i tradycyjnego funduszu, przy czym dla ETF-a oddzielono od siebie rynek pierwo tny z rynkiem wtórnym.

Tabela. Płynność ETF-a a tradycyjnego funduszu indeksowego na linii inwestor-fundusz

|

Cecha |

ETF (Portfelowy FIZ) |

Tradycyjny fundusz inwestycyjny (FIO/SFIO) |

|

|

Rynek dystrybucji |

Pierwotny |

Wtórny (giełdowy) |

Pierwotny |

|

Charakterystyka inwestora rynku |

Animatorzy funduszu; Inwestorzy chcący zainwestować długoterminowo większą kwotę |

Główny sposób dystrybucji tytułów uczestnictwa; Inwestorzy długoterminowi, spekulanci, arbitrażyści |

Jedyny rynek dystrybucji tytułów uczestnictwa, na jakim inwestorzy mogą zawierać transakcje |

|

Dystrybutor |

Oferujący, członek konsorcjum |

Animator funduszu; Pozostałe grupy inwestorów |

Bank; Platforma dystrybucyjna; TFI |

|

Sposób komunikacji z dystrybutorem |

Wizyta osobista u dystrybutora |

Rachunek maklerski |

Wizyta osobista u dystrybutora; Internet |

|

Nazwa transakcji (Kupno / Sprzedaż) |

Kreacja / Umorzenie |

Kupno / Sprzedaż |

Nabycie / Umorzenie |

|

Nazwa tytułu uczestnictwa (TU) |

Certyfikat inwestycyjny (CI) |

Jednostka uczestnictwa (JU) |

|

|

Częstotliwość zawierania transakcji |

Każdy dzień roboczy; Raz dziennie |

Każdy dzień roboczy (sesyjny); Wielokrotnie w ciągu trwania sesji giełdowej |

Każdy dzień roboczy; Raz dziennie |

|

Cena transakcji |

WANCI na koniec dnia |

Cena ustalona w arkuszu zleceń |

WANJU na koniec dnia |

|

Moment poznania ceny transakcji |

Następny dzień roboczy (cena nieznana w dniu podejmowania decyzji) |

Moment zawarcia transakcji |

Następny dzień roboczy (cena nieznana w dniu podejmowania decyzji) |

|

Moment rozpoczęcia pracowania naszych środków w przypadku kupna |

Od następnego dnia |

Od momentu zawarcia transakcji |

Od następnego dnia |

|

Moment zakończenia pracowania naszych środków w przypadku sprzedaży |

Do końca tego dnia |

Do momentu zawarcia transakcji |

Do końca tego dnia |

|

Koszt transakcji |

Opłata manipulacyjna |

Prowizja brokerska; Różnica pomiędzy ceną kupna/sprzedaży a iNAV |

Opłata manipulacyjna |

|

Minimalna wielkość transakcji |

Określona w statucie funduszu minimalna ilość CI w przypadku kreacji; Dowolność przy umorzeniu |

1 certyfikat inwestycyjny (jednak z uwagi na minimalną prowizję brokerską warto rozważyć transakcję o wartości co najmniej kilku tysięcy PLN) |

Określona w statucie funduszu minimalna kwota w przypadku kreacji; Dowolność przy umorzeniu |

|

Maksymalna wielkość transakcji |

Właściwie nieograniczona |

Zależna od płynności w arkuszu zleceń i umiejętności animatora funduszu do dostarczenia płynności z rynku inwestycji bazowych funduszu |

Właściwie nieograniczona |

|

Podzielność tytułu uczestnictwa |

Nie – możliwa jest kreacja/umorzenie jedynie pełnych ilości TU |

Nie – możliwe jest kupno/sprzedaż jedynie pełnych ilości TU |

Tak – możliwe jest nabycie/umorzenie również ułamkowych części TU |

|

Sposób dokonania transakcji |

Tylko ilościowo |

Tylko ilościowo |

Kwotowo (nabycie); Kwotowo/Ilościowo (umorzenie) |

|

Forma rozliczenia transakcji |

Za środki pieniężne; lub Za papiery wartościowe (tzw. rozliczenie in-kind) |

Za środki pieniężne |

Za środki pieniężne |

|

Moment rozliczenia transakcji |

Wystandaryzowany tryb rozliczenia, jednakowy dla kreacji i umorzenia; W Polsce obowiązuje tryb T+2 (po dwóch dniach sesyjnych od transakcji) |

Wystandaryzowany tryb rozliczenia, jednakowy dla kupna i sprzedaży; W Polsce obowiązuje tryb T+2 (po dwóch dniach sesyjnych od transakcji) |

Nabycie: do końca następnego dnia roboczego; Umorzenie: najczęściej następnego dnia, jednak w przypadku dużego umorzenia może potrwać nawet powyżej tygodnia |

|

Moment zablokowania środków w przypadku kupna (inwestor indywidualny) |

W dniu zapisu na CI |

W dniu złożenia zlecenia |

W dniu zapisu na JU |

|

Wartość zablokowanych środków w przypadku kupna (inwestor indywidualny) |

Wyższa niż wartość transakcji (nadwyżka zostaje zwrócona w dniu rozliczenia) |

Wartość wynikająca z iloczynu ilości CI w zleceniu oraz limitu ceny tego zlecenia i powiększona o koszt prowizji brokerskiej |

Równa zadeklarowanej kwocie inwestycji |

|

Możliwość dokonania krótkiej sprzedaży (sprzedaż TU pomimo braku ich posiadania) |

Nie |

Tak |

Nie |

Źródło: opracowanie własne

ETF-y napędzają płynność rynków bazowych

Rozważania o płynności funduszy typu ETF warto zakończyć spostrzeżeniem na temat ich wpływu na płynność zarówno rynków aktywów wchodzących w skład naśladowanych indeksów jak i rynków instrumentów pochodnych opartych o te indeksy.

Powstanie ETF-a, w szczególności ETF-a odzwierciedlającego mniej płynny indeks, wspomaga, czasami nawet znacznie, płynność instrumentów finansowych skorelowanych z tym ETF-em (aktywów wchodzących w skład indeksu i instrumentów pochodnych na nie). Dzieje się tak z co najmniej trzech powodów.

Po pierwsze, fundusz typu ETF daje możliwość uzyskania ekspozycji na indeks w relatywnie tani i prosty sposób. Inwestorzy doceniający te właściwości inwestują swoje oszczędności w tytuły ETF-a, który z kolei dokonuje odpowiednich transakcji na rynkach inwestycji bazowych i tym samym zwiększa ich płynność.

Po drugie, fundusz typu ETF, poprzez notowanie swoich tytułów na giełdzie, zachęca instytucje finansowe do animowania jego rynku. Instytucje te, chcąc zabezpieczać własne ryzyko inwestycyjne, muszą dokonywać transakcji przeciwstawnych na rynkach instrumentów skorelowanych. Dzięki temu dostarczają płynność nie tylko do rynku ETF-a, ale również do rynków tych instrumentów.

Po trzecie, portfel funduszu typu ETF posiada strukturę zbliżoną do struktury indeksu – struktury, która nie podlega częstym zmianom. Stabilny portfel inwestycyjny pozwala na pożyczanie koszyka papierów wartościowych innym podmiotom. Przynosi to korzyść nie tylko samemu funduszowi zarabiającemu na dochodach z tytułu pożyczek, ale również uczestnikom rynków instrumentów skorelowanych, m.in. animatorom tych rynków, arbitrażystom czy inwestorom dokonującym krótkiej sprzedaży, którzy dzięki pożyczkom mają znacznie większe możliwości do zawierania transakcji, a tym samym do zwiększania płynności tych rynków.