Cel inwestycyjny funduszu pasywnego

Fundusz pasywny – czy to fundusz indeksowy czy fundusz typu ETF (o różnicach dowiesz się z poprzedniego materiału) – ma za zadanie przynosić inwestorowi stopę zwrotu jak najbardziej zbliżoną do stopy zwrotu z obranego benchmarku (indeksu, grupy indeksów lub określonego koszyka instrumentów finansowych) w każdym okresie czasu – czy to na bazie dziennej, tygodniowej, miesięcznej, rocznej czy nawet kilkuletniej. Aby móc to osiągnąć, takie fundusze powinny konstruować swoje portfele tak, aby ich struktura, bezpośrednio lub pośrednio, jak najbardziej przypominała strukturę benchmarku – czy to pod względem wag poszczególnych składników (emitentów akcji/obligacji, instrumentów pochodnych na towary, surowce itp. czy też innych aktywów o określonej wartości, jak np. nieruchomości), czy to pod względem ekspozycji na wybrane czynniki ryzyka (np. beta portfela, określona ekspozycja na sektory, duracja i wypukłość portfela itp.). Działania mające na celu odpowiednie odzwierciedlenie indeksu (/benchmarku) będziemy dalej określali mianem replikacji indeksu.

Ogólny podział sposobów replikacji indeksu

Istnieje kilka sposobów konstrukcji portfela funduszu naśladującego swoimi wynikami wybrany indeks. Można je podzielić na dwie zasadnicze grupy metod:

- replikację fizyczną (ang. physical replication) – w której na portfel inwestycyjny składają się wszystkie lub wybrane składniki bazowe indeksu, czyli aktywa bezpośrednio tworzące dany indeks (np. akcje, obligacje, waluty, surowce czy metale szlachetne); oraz

- replikację syntetyczną (ang. synthetic replication) – w której portfel inwestycyjny złożony jest w większości z instrumentów finansowych dających pośrednią ekspozycję na składniki bazowe indeksu. Najczęściej taki portfel budowany jest w oparciu o kontrakt swap, ale może być również tworzony przy użyciu innych instrumentów pochodnych takich jak kontrakty terminowe (futures lub forward) czy opcje, a także za pomocą partycypacji w formach wspólnego inwestowania (nabywanie tytułów uczestnictwa funduszy inwestycyjnych czy udziałów w tzw. spółkach specjalnego przeznaczenia, dla których celem jest inwestowanie w instrumenty finansowe dające ekspozycję na wybrany indeks).

Wybór metody replikacji jest uzależniony od stopnia złożoności naśladowanego indeksu (ilości jego składników i ich płynności, zastosowanej dźwigni finansowej oraz dostępności do tego rynku), wielkości portfela inwestycyjnego oraz oczekiwań potencjalnych uczestników funduszu co do metody replikacji, a także możliwości wykorzystania preferencji podatkowych na poziomie funduszu lub nabywanego instrumentu finansowego, czy nawet poziomu relacji firmy zarządzającej funduszem z dużymi instytucjami finansowymi (bankami korporacyjnymi i inwestycyjnymi).

Replikacja fizyczna

Pomijając brak bezpośredniego dostępu podmiotu inwestującego (czyli w tym wypadku funduszu) do danego rynku – kiedy to jedyną możliwością jest zastosowanie replikacji syntetycznej – nie ma jednoznacznej odpowiedzi, kiedy zarządzający funduszem powinien wykorzystać replikację fizyczną a kiedy replikację syntetyczną. Pod uwagę powinny zostać wzięte jednocześnie wszystkie lub prawie wszystkie wymienione wyżej czynniki.

W przypadku, gdy zarządzający funduszem nastawiony jest na wykorzystanie replikacji fizycznej – np. ze względu na brak zaufania potencjalnych uczestników funduszu do replikacji syntetycznej, brak opodatkowania aktywów funduszy inwestycyjnych, słabe relacje z dużymi instytucjami finansowymi czy po prostu z uwagi na zakaz utworzenia funduszu stosującego replikację syntetyczną (taki zakaz dotyczy np. ETF-ów amerykańskich powstałych po 2009 roku[1]) – wybór odpowiedniej jej formy można powiązać z charakterystyką złożoności naśladowanego indeksu oraz wielkością portfela inwestycyjnego. W ramach replikacji fizycznej można bowiem wyróżnić dwie metody:

- replikację pełną (ang. full replication); oraz

- replikację niepełną znaną bardziej jako próbkowanie (ang. sampling).

Replikacja pełna

Pełna replikacja polega na konstruowaniu portfela funduszu w oparciu o wszystkie (lub niemal wszystkie) składniki indeksu, przy czym wagi poszczególnych składników są niemal identyczne z odpowiadającymi im wagami w replikowanym indeksie. Metoda pełnej replikacji jest stosowana przede wszystkim w przypadku indeksów składających się z płynnych instrumentów finansowych (płynność mierzona w stosunku do obecnej lub prognozowanej wielkości aktywów funduszu) lub/i indeksów o stosunkowo niedużej liczbie składników (od kilku do nawet kilkuset składników w przypadku funduszy o odpowiednio dużych aktywach).

Transakcje w takim portfelu inwestycyjnym zachodzą za każdym razem, kiedy następuje modyfikacja struktury portfela indeksu (zmiana jego składników lub ich pakietów) lub ma miejsce zdarzenie powodujące zmianę ilości tytułów uczestnictwa funduszu (kreacja lub umorzenie).

Próbkowanie

Niepełna replikacja charakteryzuje się wykorzystywaniem znacznie mniejszej liczby składników niż w przypadku pełnej replikacji. Wykorzystuje się ją do naśladowania indeksów ze składnikami mniej płynnymi lub/i indeksów o dużej liczbie składników. Z racji inwestowania jedynie w próbkę składników indeksu, stosowanie niepełnej replikacji cechuje mniejsza dokładność naśladowania indeksu (mierzona błędem odwzorowania) niż w przypadku replikacji pełnej. Potencjalnymi korzyściami są natomiast momentami nawet znaczna obniżka kosztów transakcyjnych (prowizji brokerskich, kosztów spreadu i kosztów wpływu na rynek) oraz większa płynność portfela inwestycji funduszu.

Inwestycje do portfela stosującego niepełną replikację mogą być dobierane na dwa sposoby:

- w formie reprezentatywnej próbki (ang. stratified sampling); lub

- na podstawie optymalizacji portfela (ang. optimization sampling).

Reprezentatywna próbka

W przypadku reprezentatywnej próbki, portfel funduszu zawiera składniki indeksu będące niejako reprezentantami określonych podgrup (warstw) tego indeksu. Podgrupy indeksu mogą być tworzone np. na podstawie przynależności geograficznej (dotyczy indeksów ponadnarodowych), wielkości składników (kapitalizacji akcji czy wartości nominalnej wyemitowanych obligacji) lub/i przynależności sektorowej tych składników. W odniesieniu do indeksu obligacji znaczenie będzie miał również okres zapadalności instrumentu finansowego czy sposób naliczania odsetek (oprocentowanie zmienne/stałe). Podgrupy powinny wzajemnie się wykluczać (dany składnik indeksu może być tylko w jednej podgrupie) oraz jednocześnie wyczerpywać wszelkie kluczowe charakterystyki indeksu.

Reprezentanci każdej podgrupy zostają wyłaniani albo w drodze losowania, albo z uwagi na przewodnictwo w określonej charakterystyce (np. płynności czy udziału w indeksie). Ich udział w portfelu funduszu ustala się następnie na poziomie łącznego udziału w indeksie wszystkich składników stanowiących reprezentowaną podgrupę.

Transakcje w tej metodzie zachodzą w podobnych sytuacjach jak dla metody pełnej replikacji – w przypadku modyfikacji struktury portfela indeksu lub w sytuacji kreacji/umorzenia tytułów uczestnictwa funduszu.

Optymalizacja portfela

Przy wykorzystaniu metody optymalizacji portfela, punktem odniesienia dla zarządzającego staje się nie portfel naśladowanego indeksu, ale pewien portfel wzorcowy. Taki portfel wzorcowy swoją strukturą wcale nie musi przypominać portfela replikowanego indeksu, ale powinien za to cechować się historycznie wysokim stopniem odwzorowania wyników tego indeksu. Portfel wzorcowy tworzony jest za pomocą modelu matematycznego, przy zastosowaniu ustalonych ograniczeń i ustanowieniu funkcji celu w postaci dopuszczalnego błędu odwzorowania wyników takiego portfela w stosunku do wyników portfela indeksu. Podstawowym ograniczeniem w modelu jest zazwyczaj maksymalna liczba składników portfela wzorcowego, przy czym nie zawsze takie składniki muszą być dobierane ze składników odwzorowywanego indeksu. W niektórych bowiem przypadkach może się okazać, że również składniki spoza indeksu (np. notowane na tej samej giełdzie akcje spółek zaliczane do indeksów o większej płynności) posiadają pożądane charakterystyki i dobrze uzupełniają pozostałe składniki portfela wzorcowego. Restrykcje narzucone w modelu nie muszą ograniczać się jedynie do maksymalnej liczby składników portfela wzorcowego, ale mogą dotyczyć również np. wielkości tych składników (kapitalizacji akcji / wartości nominalnej obligacji), ich płynności czy przynależności sektorowej. Wagi poszczególnych składników w portfelu funduszu mogą (ale nie muszą) różnić się od wag tych składników w indeksie.

Portfel wzorcowy jest optymalizowany na podstawie danych historycznych. Z racji ciągłej zmiany zależności zachodzących na rynku, konieczne jest okresowe dokonywanie rekalkulacji portfela wzorcowego i dostosowywanie do niego nowej struktury portfela funduszu. Dzięki temu można zapobiec powstaniu ewentualnych znacznych rozbieżności pomiędzy wynikami funduszu a wynikami indeksu.

W przypadku metody optymalizacji portfela, transakcje zawierane są nie tylko w momencie modyfikacji struktury indeksu lub zmiany ilości tytułów uczestnictwa, ale również na skutek aktualizacji portfela wzorcowego (jeżeli nie pokrywa się ona z terminami modyfikacji struktury indeksu).

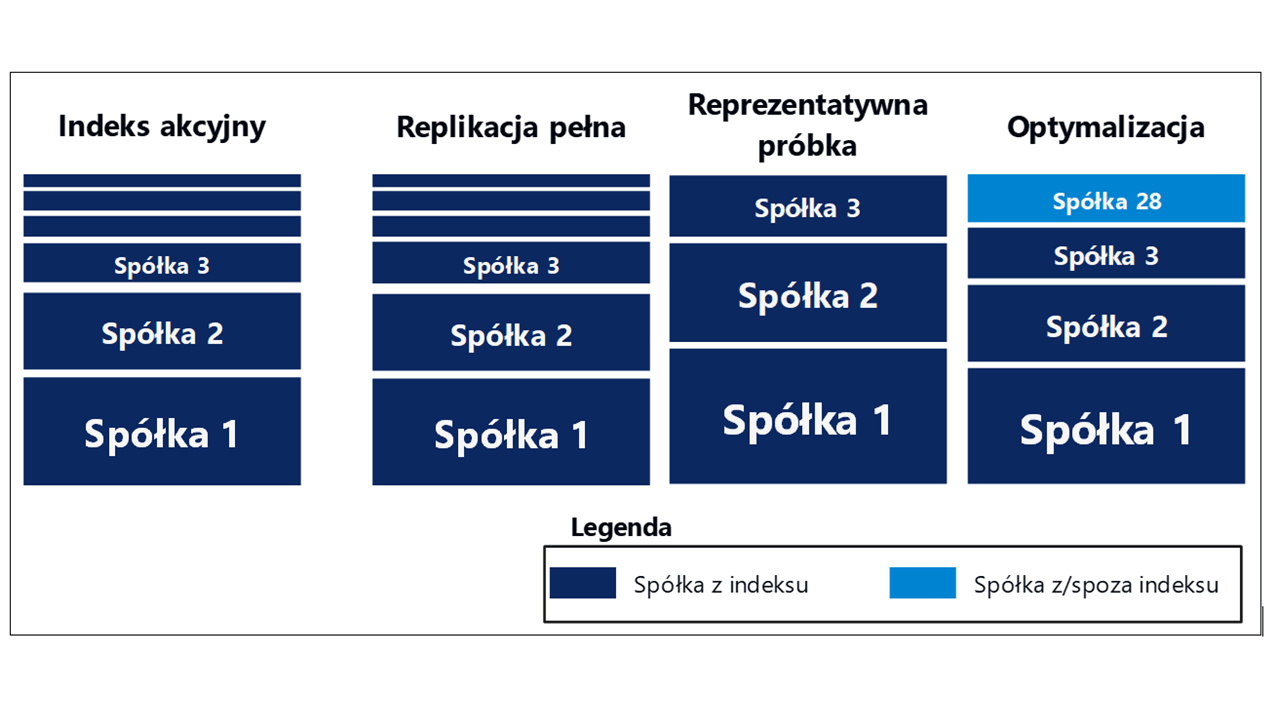

Struktury portfeli w replikacji fizycznej

Dla podkreślenia i zobrazowania różnic w strukturze portfeli funduszy stosujących różne formy replikacji fizycznej, poniżej zaprezentowano schemat odnoszący się do hipotetycznego przykładu indeksu akcyjnego i naśladowania jego struktury w zależności od formy replikacji fizycznej. W przypadku replikacji pełnej, portfel funduszu niemal dokładnie odzwierciedla portfel indeksu, natomiast w pozostałych przypadkach portfele funduszy różnią się, momentami nawet znacznie, od portfela indeksu. Z tego powodu stosowanie replikacji pełnej oznacza wyższą dokładność naśladowania indeksu w porównaniu do obu metod próbkowania.

Schemat 1. Metody replikacji fizycznej na przykładzie indeksu akcyjnego

Pozostałe cechy charakterystyczne replikacji fizycznej

Pozostałe cechy charakterystyczne replikacji fizycznej

Generalnie replikacja fizyczna ma zastosowanie jedynie w przypadku indeksów akcyjnych i obligacyjnych, choć można się spotkać z funduszami pasywnymi inwestującymi bezpośrednio również w inne grupy aktywów. Przykładem może być choćby zakup sztabek w przypadku replikacji fizycznej złota.

W ramach dygresji o replikacji złota warto dodać, że kontrpropozycją dla replikacji fizycznej złota jest nie tylko replikacja syntetyczna polegająca na zajęciu długiej pozycji w kontraktach terminowych na ten kruszec. Ekspozycję na złoto można również uzyskać w sposób alternatywny – poprzez zakup tytułów uczestnictwa funduszu pasywnego nabywającego akcje spółek wydobywających złoto. Należy jednak przy tym mieć świadomość, że w przypadku takiego funduszu, pomimo tak naprawdę stosowania replikacji fizycznej, jego wyniki będą zbliżone nie do wykresu cen złota, ale do notowań odpowiedniego indeksu akcji spółek wydobywczych.

Fundusze stosujące replikację fizyczną mogą oferować dwie dodatkowe możliwości w stosunku do funduszy stosujących replikację syntetyczną. Po pierwsze, w przypadku ETF-ów, stosowanie replikacji fizycznej, oprócz możliwości rozliczania transakcji środkami pieniężnymi, pozwala również na rozliczanie transakcji na rynku pierwotnym funduszu papierami wartościowymi (ang. in-kind). Oznacza to, że (potencjalny) uczestnik funduszu może zamienić swój portfel papierów wartościowych odzwierciedlający indeks bezpośrednio na tytuły uczestnictwa ETF-a, i odwrotnie – umorzyć swoje tytuły uczestnictwa ETF-a, nie za gotówkę, a w zamian za koszyk papierów wartościowych z odwzorowywanego indeksu. Oczywiście nie każdy fundusz ETF replikujący indeks fizycznie udostępnia taką opcję inwestorom (np. ze względu na prawo obowiązujące w kraju siedziby tego funduszu zabraniające takiej możliwości). A nawet jeżeli już udostępnia, to najczęściej od określonej w statucie funduszu kwoty (przeprowadzanie takiej transakcji dla mniejszych kwot jest ekonomicznie nieuzasadnione).

Po drugie, dzięki temu, że fundusze zarządzane indeksowo – w przeciwieństwie do funduszy zarządzanych aktywnie – posiadają względnie stałą strukturę swojego portfela, mogą udzielać pożyczek papierów wartościowych (użyczać odpłatnie posiadane papiery wartościowe, głównie inwestorom chcącym dokonać transakcji krótkiej sprzedaży). Dochody z takich pożyczek papierów wartościowych mogą poprawić wynik funduszu pasywnego od kilku do nawet kilkudziesięciu punktów bazowych rocznie (innymi słowy zmniejszony zostaje ogólny poziom obciążenia kosztami, które ponoszą uczestnicy funduszu). Pożyczanie papierów wartościowych innym podmiotom wiąże się jednak z powstaniem ryzyka kontrpartnera (które ograniczane jest dzięki ustanawianiu i kontrolowaniu zabezpieczeń pod te pożyczki).

Replikacja syntetyczna

Replikacja syntetyczna jest każdym innym sposobem odzwierciedlania wyników indeksu niż za pomocą kupowania aktywów finansowych rzeczywiście tworzących dany indeks. W przeciwieństwie do replikacji fizycznej, replikacja syntetyczna może zostać zastosowana w odniesieniu do każdego indeksu – bez względu na instrumenty bazowe go tworzące, ilość i płynność jego składników czy bezpośrednią dostępność funduszu do rynku. Najważniejsze, aby możliwe było znalezienie właściwego rynku lub strony transakcji do uzyskania pożądanej ekspozycji na indeks.

Replikacja syntetyczna jest jedyną racjonalną możliwością uzyskania ekspozycji na rynki, do których fundusz nie ma łatwego dostępu. Takim rynkiem może być kraj, w którym na inwestorów zagranicznych narzucone zostały restrykcje przepływu kapitału; kraj egzotyczny, do którego trudno uzyskać dostęp przez znanego brokera; indeks jakiegoś regionu, dla którego inwestycja bezpośrednia wiązałaby się z poniesieniem nieuzasadnienie wysokich kosztów transakcyjnych; czy rynek, dla którego fizyczne posiadanie aktywów jest niemal niemożliwe lub wyjątkowo uciążliwe (np. towary rolne czy surowce naturalne). Replikacja syntetyczna jest ciekawym rozwiązaniem w sytuacji, gdy możliwe jest uzyskanie preferencji podatkowych w stosunku do replikacji fizycznej (niższy podatek u źródła od dywidend, brak opłat skarbowych i podatków od transakcji finansowych[2]). Może być również bardziej preferowana przez firmy zarządzające, które wchodzą w skład dużej, finansowej grupy kapitałowej (posiadającej bank komercyjny lub inwestycyjny). Replikację syntetyczną najczęściej stosuje się także w przypadku zarządzania funduszami naśladującymi indeks lewarowany (indeks stosujący dźwignię finansową różną od 1, np. 3, 2 czy -1, -2, -3).

Replikacja syntetyczna jest wykorzystywana głównie przez fundusze ETF tworzone w Europie (to tam, w 2001 roku, powstał pierwszy syntetyczny ETF – Lyxor EURO STOXX 50 UCITS ETF) i w Azji. W Stanach Zjednoczonych syntetyczne fundusze ETF stanowią marginalną część rynku z uwagi na regulacje wprowadzone w 2010 roku przez tamtejszą Komisję Papierów Wartościowych i Giełd (w skrócie SEC, odpowiednik polskiej Komisji Nadzoru Finansowego), które zabraniają tworzenia nowych funduszy ETF replikujących indeks w sposób syntetyczny[3]. Obecnie, mierząc poziomem aktywów, syntetyczne ETF-y odpowiadają globalnie za około 5% rynku wszystkich funduszy ETF. Właściwie jedynym regionem, gdzie syntetyczne ETF-y zdobyły większą popularność, jest Europa, w której relacja aktywów ETF-ów syntetycznych do aktywów ETF-ów fizycznych kształtuje się na poziomie 20/80[4].

Można wyróżnić dwa główne sposoby replikowania indeksu syntetycznie:

- za pomocą kontraktu swap (ang. swap-based replication); oraz

- przy użyciu innych instrumentów dających ekspozycję na indeks.

Replikacja syntetyczna ze swap-em

Kontrakt swap jest zdecydowanie najczęściej wybieranym przez zarządzających funduszami pasywnymi narzędziem finansowym umożliwiającym uzyskanie pośredniej ekspozycji na indeks. Dzięki zastosowaniu swap-a, portfel funduszu w ogóle nie musi posiadać składników wchodzących w skład indeksu, aby bardzo dokładnie odzwierciedlać jego wyniki. Zarządzającemu, w dużym skrócie, wystarczy jedynie podpisanie odpowiedniej umowy z drugą stroną swap-a (tzw. kontrpartnerem/dostawcą swap-a, będącym dużą instytucją finansową, najczęściej bankiem komercyjnym lub bankiem inwestycyjnym), przelanie środków na rzecz kontrpartnera i jednoczesne uzyskanie przez fundusz zabezpieczenia (ang. collateral), a następnie kontrolowanie wartości tego zabezpieczenia i dokonywanie okresowych płatności pomiędzy stronami.

Zastosowanie swap-a oznacza w pewnym stopniu przeniesienie zarządzania portfelem funduszu na inny podmiot (w tym wypadku kontrpartnera swap-a). To właśnie rolą kontrpartnera swap-a, a nie zarządzającego funduszem, jest zbudowanie na swoim rachunku inwestycyjnym portfela zbliżonego do portfela indeksu oraz okresowe jego rebalansowanie (w przypadku gdy chce on ograniczyć do minimum ponoszone ryzyko inwestycyjne). Zarządzającemu funduszem pozostaje podejmowanie decyzji inwestycyjnych jedynie w momencie kreacji/umorzeń tytułów uczestnictwa funduszu lub w momencie wygasania kontraktu swap. W pierwszym wypadku zwiększa/zmniejsza on ekspozycję (wartość nominalną) kontraktu swap. W drugim, dokonuje ponownego zawarcia transakcji z dostawcą/dostawcami swap-a – albo w formie rolowania (zamiany wygasającego kontraktu swap na kontrakt swap z późniejszym terminem wygaśnięcia), albo poprzez podpisanie zupełnie nowej umowy dotyczącej kontraktu swap z innymi dostawcami. W zależności od rodzaju zawartego kontraktu swap, zarządzający funduszem może być również dodatkowo zobligowany do dokonywania odpowiednich transakcji na portfelu zabezpieczeń.

Z racji swej złożoności pełniejszy mechanizm działania kontraktu swap na indeks został dokładniej omówiony w dalszej części tego materiału.

Replikacja syntetyczna za pomocą innych instrumentów finansowych

Zawarcie kontraktu swap nie jest jedyną formą replikacji syntetycznej indeksu. Oprócz kontraktu swap można bowiem wykorzystywać jeszcze kilka innych instrumentów finansowych (głównie instrumentów pochodnych) dających pośrednią ekspozycję na naśladowany indeks. Wśród najważniejszych takich instrumentów należy wymienić kontrakty futures, tytuły uczestnictwa funduszy pasywnych (funduszy indeksowych i ETF-ów) oraz kontrakty futures na ETF-y.

Kontrakty futures są najczęściej wykorzystywanym rodzajem wystandaryzowanych instrumentów pochodnych. Z racji standaryzacji parametry takiego kontraktu są z góry ustalone i jednakowe dla wszystkich uczestników rynku. Kontrakt zawierany jest na giełdzie, pomiędzy dwiema stronami, z których jedna zobowiązuje się do kupna, a druga do sprzedaży określonego aktywa bazowego kontraktu (np. akcji danej spółki giełdowej, indeksu akcyjnego, ropy naftowej, złota itp.) po ustalonej cenie w konkretnym dniu w przyszłości (tzw. dzień/termin zapadalności/wygaśnięcia). Cena transakcji najczęściej jest zbliżona (ale nie musi) do wartości teoretycznej swojego aktywa bazowego (wartości bieżącej aktywa bazowego skorygowanej o potencjalne koszty i korzyści z tytułu posiadania takiego aktywa). Rozliczenie kontraktu (ang. settlement) w dniu jego zapadalności następuje albo w formie fizycznej dostawy aktywa bazowego (rozliczenie fizyczne), albo, co ma miejsce częściej, poprzez wyliczenie różnicy pomiędzy ceną aktywa bazowego w tym dniu a ceną zawarcia kontraktu/ostatnią ceną rozliczeniową (rozliczenie pieniężne). Nad prawidłowością rozliczeń i w ten sposób ograniczeniem ryzyka braku rozliczenia przez jedną ze stron czuwa wyspecjalizowany w tym zakresie podmiot, jakim jest izba rozliczeniowa.

Kontrakty futures wykorzystują dźwignię finansową – aby zająć w nich pozycję potrzebna jest tylko część środków pieniężnych (tzw. depozyt zabezpieczający) w stosunku do wartości obejmowanej ekspozycji. Taki depozyt utrzymywany jest na potrzeby cyklicznego rozliczania różnic wynikających ze zmian wartości zajętej pozycji w kontrakcie (tzw. rozliczenie mark-to-market).

Jak każdy instrument pochodny, kontrakty futures posiadają określony termin zapadalności (ang. maturity date), którym odróżniają się od siebie poszczególne ich serie. Te różnice w terminach zapadalności pomiędzy poszczególnymi seriami wynoszą najczęściej miesiąc (futures na towary rolne, surowce czy metale) lub kwartał (futures na akcje, obligacje lub ich indeksy). Z racji takiego cyklicznego wygasania kontraktów, konieczne jest okresowe przeprowadzanie rolowania kontraktów – zamykania pozycji w kontrakcie wygasającym, przy jednoczesnym otwarciu pożądanej pozycji w kontrakcie z późniejszym terminem zapadalności. Dzięki temu działaniu możliwe jest dalsze utrzymanie zajętej ekspozycji (w przypadku kontraktów z rozliczeniem fizycznym ekspozycja jest w dalszym ciągu utrzymywana nawet bez rolowania, zmienia się jednak jej forma – z pozycji w instrumencie pochodnym na pozycję w aktywie bazowym). Oprócz momentów rolowania, transakcje na kontraktach futures dokonywane są właściwie jedynie w sytuacji kreacji/umorzenia tytułów uczestnictwa funduszu. Wyjątkiem są tutaj fundusze lewarowane (w tym odwrotnie lewarowane), dla których transakcje dostosowujące odbywają się z częstotliwością rebalansowania indeksu, czyli właściwie każdego dnia.

Alternatywą dla zarządzającego funduszem w stosunku do posiadania kontraktów futures na indeks jest m.in. nabycie tytułów uczestnictwa funduszu pasywnego starającego się naśladować wyniki pożądanego indeksu. Najczęściej taki sposób inwestowania wykorzystywany jest w sytuacji braku możliwości bezpośredniego nabywania składników indeksu, w przypadku funduszy inwestycyjnych o mniejszych aktywach lub w przypadku funduszy inwestycyjnych z benchmarkiem złożonym z kilku lub wielu indeksów (przykładem są indeksy ponadnarodowe z rodziny MSCI, na które składają się indeksy MSCI poszczególnych krajów). W ostatnim z wymienionych przypadków, fundusz nabywa tytuły uczestnictwa wielu różnych funduszy pasywnych naśladujących wyniki poszczególnych indeksów.

Fundusz inwestycyjny budujący większość lub całość swojej ekspozycji za pomocą tytułów uczestnictwa innych funduszy określany jest mianem funduszu funduszy (ang. fund of funds). W przypadku gdy taki fundusz inwestuje niemal całość swoich aktywów w tytuły uczestnictwa tylko jednego funduszu inwestycyjnego, nazywa się go wtedy funduszem powiązanym (ang. master-feeder fund).

Dzięki kupnie tytułów uczestnictwa funduszu pasywnego, zarządzający funduszem inwestującym przenosi większą część zarządzania na inny podmiot. W zamian, firma zarządzająca takim funduszem pasywnym pobiera każdego dnia opłatę za zarządzanie, o którą pomniejszana zostaje wartość tytułu uczestnictwa. W przeciwieństwie do zajmowania pozycji w indeksie za pomocą kontraktów futures, zarządzający inwestujący w inne fundusze nie musi dokonywać okresowego rolowania swoich inwestycji – utrzymuje on bowiem ekspozycję na indeks tak długo, jak długo nie sprzeda posiadanych tytułów uczestnictwa. Sytuacjami wymuszającymi na takim zarządzającym zawarcie jakichkolwiek transakcji są jedynie momenty kreacji i umorzeń tytułów uczestnictwa funduszu oraz ewentualnie – w przypadku funduszu naśladującego złożony benchmark – okresowy rebalancing portfela tytułów uczestnictwa funduszy.

Jakość naśladowania indeksu w replikacji syntetycznej

Wybór metody replikacji syntetycznej ma znaczący wpływ na jakość odzwierciedlania przez fundusz stóp zwrotu naśladowanego indeksu. Spośród wymienionych tutaj instrumentów finansowych, najwyższą jakość odwzorowania indeksu, wyższą nawet niż w przypadku zastosowania metody replikacji pełnej, udaje się uzyskać dzięki wykorzystaniu kontraktu swap. Związane jest to z mechanizmem działania kontraktu swap, w którym fundusz otrzymuje płatności nie w oparciu o faktyczny koszyk aktywów składających się na indeks (tak jak w replikacji pełnej), ale w oparciu o formułę matematyczną uwzględniającą bezpośrednio zmianę poziomów tego indeksu. Oznacza to, że ewentualny błąd odwzorowania indeksu (zarówno negatywny jak i pozytywny) jest przenoszony na podmiot zewnętrzny.

Użycie kontraktu futures na indeks, pomimo ścisłej zależności jego cen od cen aktywów finansowych składających się na ten indeks i powiązanej z tym bardzo wysokiej jego korelacji z indeksem, może wiązać się ze znacznie większą zmiennością różnic stóp zwrotu funduszu i indeksu, powodującą gorszą jakość naśladowania tego indeksu. Powodem tego jest to, że w przeciwieństwie do kontraktu swap, wycena kontraktu futures jest zależna nie od wyceny wyliczanej na podstawie modelu teoretycznego, ale od ceny kształtowanej przez siły rynkowe. Pomimo iż brana do wyceny funduszu cena kontraktu futures powinna być zbieżna z teoretycznym jej poziomem, to gra popytu i podaży może wpływać na okresowe rozbieżności pomiędzy tymi cenami z tym, że różnice te w kolejnych dniach najczęściej wzajemnie się znoszą. W dłuższym terminie taka sytuacja nie oddziałuje na większe różnice w stopach zwrotu pomiędzy funduszem a indeksem, jednakże w krótkim terminie może oznaczać przejściowe ich wahania.

Z nieco inną sytuacją można się spotkać w przypadku funduszu inwestującego w tytuły uczestnictwa innych funduszy. Przy czym należy dokonać tutaj rozgraniczenia pomiędzy inwestowaniem w fundusze indeksowe a inwestowaniem w fundusze typu ETF. Fundusz budujący swoją ekspozycję w oparciu o fundusze indeksowe narażony jest na błąd związany z uwzględnianiem w swojej wycenie opóźnionych danych o wycenie księgowej funduszy, w które inwestuje. Oznacza to mniej więcej tyle, że wyniki inwestycyjne funduszu inwestującego będą zbliżone do zmian poziomów indeksu nie dla tych samych dni, ale dla dni przesuniętych o jeden (lub więcej) do tyłu – innymi słowy, dzisiejsza zmiana wyceny tytułu uczestnictwa indeksu powinna być bliska zmianie poziomu indeksu z wczoraj, a wczorajsza zmiana wyceny tytułu uczestnictwa powinna odpowiadać w przybliżeniu przedwczorajszej zmianie poziomu indeksu itd. (więcej o tym problemie można dowiedzieć się z części „Przesunięcie wyceny funduszu” z materiału poświęconemu ocenie jakości zarządzania funduszy pasywnych).

W przypadku inwestycji w fundusz typu ETF, to nie wartość księgowa tytułu uczestnictwa takiego funduszu jest wykorzystywana do ustalenia wyceny funduszu inwestującego, ale jego wartość rynkowa. Z racji tego, że wartość rynkowa jest publikowana na bieżąco, a nie z (najczęściej) jednodniowym opóźnieniem, przy porównywaniu wyników takiego funduszu z wynikami indeksu nie powstaje żaden problem czasowego przesunięcia. Pojawia się natomiast podobny dylemat, jak w przypadku posiadania kontraktów futures – wartość rynkowa tytułu uczestnictwa funduszu typu ETF nie zależy jedynie od jego wartości teoretycznej (w tym wypadku jego bieżącej wartości księgowej), ale również od popytu i podaży na te tytuły uczestnictwa na rynku giełdowym. W związku z tym możliwe jest pokazywanie wyższej zmienności pomiędzy stopami zwrotu funduszu i indeksu niż uzasadniałaby to faktyczna bieżąca wartość księgowa wykorzystanych tytułów uczestnictwa ETF.

Oprócz problemów związanych ze sposobem wyceny posiadanych tytułów uczestnictwa funduszy, na dokładność naśladowania indeksu przez fundusz inwestujący znaczący wpływ ma także dokładność naśladowania indeksów przez same fundusze inwestowane – jeżeli one nie są w stanie przynieść stóp zwrotu zbliżonych do odwzorowywanych indeksów, to tym bardziej fundusz w nie inwestujący nie osiągnie pożądanych wyników.

Kontrakt swap na indeks

Kontrakt swap jest instrumentem pochodnym typu OTC (z ang. over-the-counter), tzn. zawieranym na rynku pozagiełdowym bezpośrednio pomiędzy dwoma zainteresowanymi stronami – kupującym i dostawcą swap-a. Fakt dokonywania transakcji na rynku pozagiełdowym oznacza, że kontrakt swap jest instrumentem niewystandaryzowanym – takim, którego parametry są dostosowywane do potrzeb kupującego (tutaj funduszu inwestycyjnego), a warunki transakcji negocjowane pomiędzy obiema stronami. Kontrakt swap zawierany jest na uzgodniony okres czasu (ang. tenor), w czasie którego dokonywane są okresowe płatności pomiędzy obiema stronami. W dniu zapadalności (ang. maturity date) następuje natomiast ostateczne rozliczenie kontraktu.

Wyróżnia się dwa typy kontraktów swap stosowanych do uzyskania ekspozycji na wybrany indeks:

- swap nieopłacony (ang. unfunded swap); oraz

- swap opłacony (ang. funded swap).

Swap nieopłacony (unfunded swap)

Model swap-a nieopłaconego został zastosowany przez fundusze ETF jako pierwszy i do dziś jest tym częściej wykorzystywanym wariantem. Swap nieopłacony jest przykładem swap-a dochodu całkowitego (ang. total return swap), w którym jedna ze stron – kupujący – otrzymuje całkowitą stopę zwrotu z portfela indeksu, a druga – dostawca – otrzymuje wynik osiągnięty z aktywów finansowych posiadanych przez kupującego.

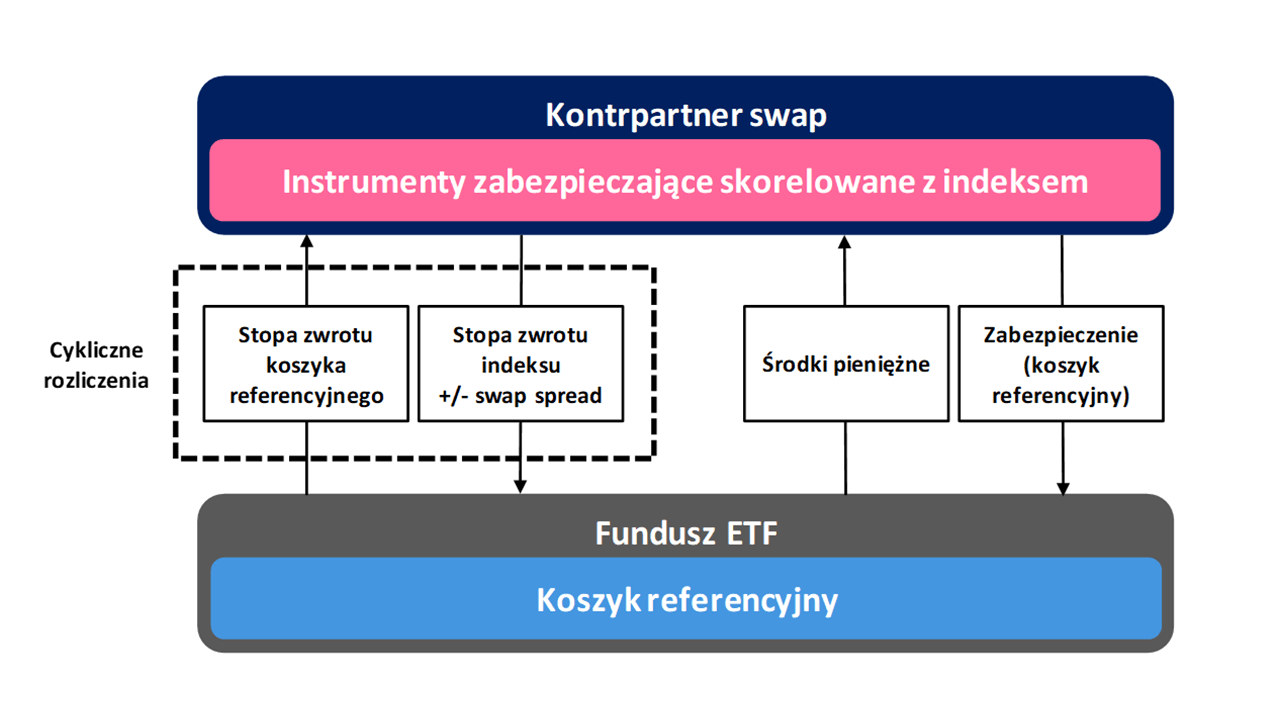

W momencie zawierania kontraktu swap, fundusz przekazuje środki pieniężne (odpowiadające wartościowo pożądanej ekspozycji na indeks – wartości nominalnej swap-a) do kontrpartnera swap-a, a w zamian otrzymuje zabezpieczenie w postaci ustalonego koszyka papierów wartościowych, zwanego koszykiem referencyjnym (ang. reference basket) lub koszykiem substytucyjnym (ang. substitute basket). Fundusz staje się od tej chwili formalnym posiadaczem takiego koszyka. Taki koszyk referencyjny zazwyczaj nie przypomina swoją strukturą koszyka indeksu, jednakże często jest z nim silnie skorelowany. Najczęściej składnikami koszyka referencyjnego są bardzo płynne akcje dużych spółek (ang. blue chips) z rynków rozwiniętych lub wysokiej jakości obligacje skarbowe[5]. Dokładny skład koszyka referencyjnego jest zależny od potrzeb dostawcy swap-a, który, w zależności od skonstruowanej umowy swap, może dokonywać zmian w tym koszyku nawet z dnia na dzień.

W dalszym etapie funkcjonowania swap-a obie strony zobligowane są do cyklicznego (np. co dzień, tydzień, miesiąc, kwartał, pół roku lub rok) rozliczania posiadanych pozycji. Oznacza to, że dostawca swap-a przekazuje stopę zwrotu z umówionego indeksu, a w zamian otrzymuje od funduszu stopę zwrotu z koszyka referencyjnego. W praktyce rozliczenie dokonywane jest na bazie różnicy w stopach zwrotu i tylko jedna strona jest zobligowana do zapłaty – ta, której koszyk inwestycyjny przyniósł niższą stopę zwrotu (przykładowo, jeśli stopa zwrotu z indeksu wyniosła w okresie 5%, podczas gdy stopa zwrotu z koszyka referencyjnego tylko 2%, wtedy to dostawca swap-a zobowiązany jest do zapłaty funduszowi 3% od wartości nominalnej kontraktu swap). Przy czym rozliczenie następuje tak naprawdę nie w formie pieniężnej, ale w formie zmiany poziomu zabezpieczenia. W przypadku gdy to dostawca jest stroną płacącą, przekazuje on na rzecz funduszu dodatkowe papiery wartościowe, zwiększając w ten sposób wartość koszyka referencyjnego. W przypadku gdy to fundusz jest zobligowany do rozliczenia płatności, przekazuje on część koszyka referencyjnego z powrotem do dostawcy swap-a. W momencie każdego cyklicznego rozliczenia następuje ponowne dostosowanie wartości nominalnej kontraktu (ang. notional reset) do nowego poziomu aktywów funduszu (w przykładzie byłoby to 105% poprzedniej wartości nominalnej, równej sumie wartości zabezpieczenia [102% poprzedniej wartości nominalnej] oraz rozliczenia [3% poprzedniej wartości nominalnej]).

Oprócz płatności wynikających ze zmiany wartości koszyków instrumentów finansowych (koszyka indeksu i koszyka referencyjnego), jedna ze stron może zostać zobowiązana do cyklicznego uiszczania dodatkowej opłaty – (kosztu) spreadu z tytułu zawartego kontraktu swap (ang. swap spread). Taki koszt związany jest z początkową wyceną kontraktu swap i zależy nie tylko od narzuconej przez dostawcę swap-a marży za wystawienie kontraktu swap, ale także od różnicy pomiędzy wartością godziwą uzgodnionych płatności z koszyka referencyjnego a wartością godziwą ustalonych płatności z koszyka indeksowego. Choć w większości przypadków stroną płacącą spread będzie fundusz, to niekiedy mogą zdarzyć się również przypadki, w których to dostawca swap-a będzie posiadał takie zobowiązanie wobec funduszu.

W celu podsumowania i lepszego zobrazowania sposobu działania swap-a nieopłaconego, poniżej przedstawiono schemat rozliczania wzajemnych zobowiązań z tytułu takiego kontraktu, a w końcowej części materiału dodatkowo ukazano przykład liczbowy rozliczania takiego typu kontraktu swap. Jak można zobaczyć na poniższym schemacie, w początkowym etapie dochodzi do wymiany środków pieniężnych na koszyk referencyjny. W kolejnych cyklach następuje natomiast rozliczenie wzajemnych zobowiązań wynikających z zachowania indeksu i koszyka referencyjnego przy uwzględnieniu ewentualnego kosztu spreadu kontraktu swap.

Schemat 2. Mechanizm działania swap-a nieopłaconego

Swap opłacony (funded swap)

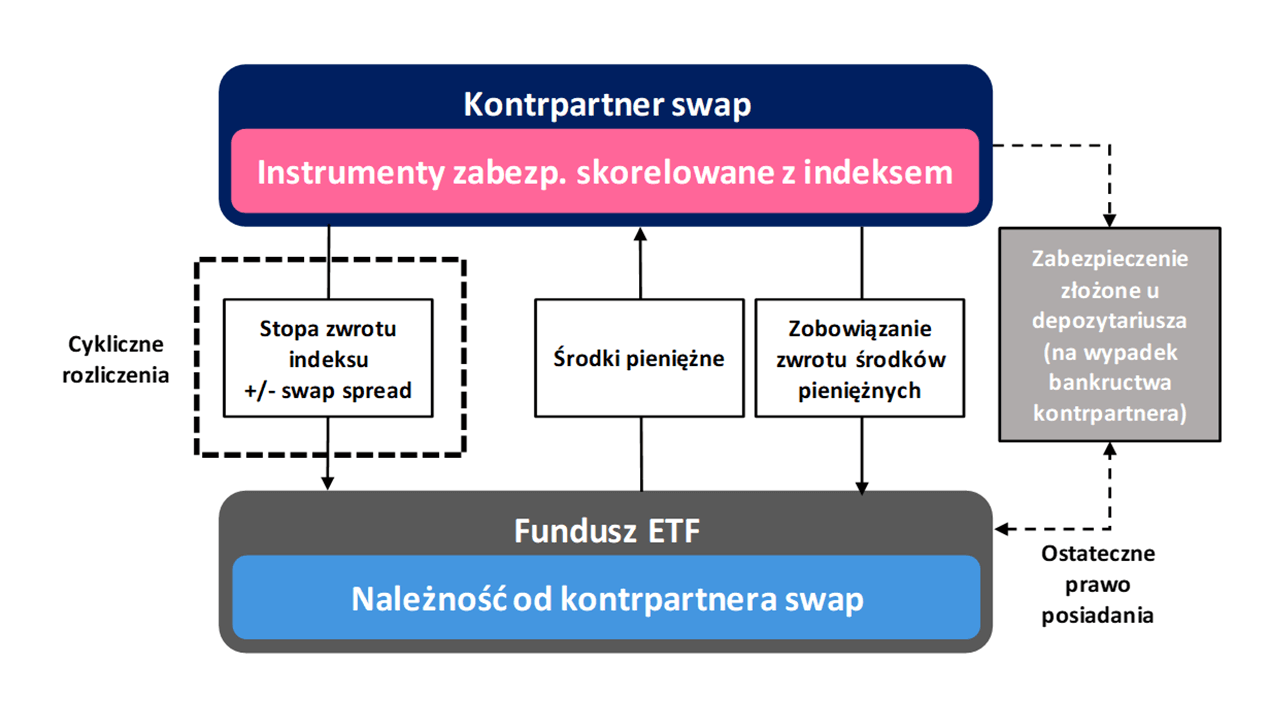

Model swap-a opłaconego został wprowadzony przez fundusze ETF na początku 2009 roku w następstwie kryzysu finansowego z 2008 roku. W swojej konstrukcji model ten znacząco różni się od modelu swap-a nieopłaconego. Przypomina on bowiem zakup za środki pieniężne instrumentów składających się na dany indeks, przy czym zamiast faktycznej dostawy tych instrumentów następuje jedynie cykliczne uiszczanie przez kontrpartnera swap-a płatności powiązanych z wynikami indeksu.

W początkowym etapie funkcjonowania swap-a, podobnie jak w przypadku swap-a nieopłaconego, fundusz przelewa na konto kontrpartnera środki pieniężne równe wartości nominalnej kontraktu swap. Jednak w przeciwieństwie do swap-a nieopłaconego, dostawca swap-a nie przekazuje funduszowi nic w zamian. Po jego stronie powstaje jedynie zobowiązanie do zwrotu funduszowi środków pieniężnych w dniu zapadalności kontraktu swap (jest to równoważne z powstaniem należności w księgach rachunkowych funduszu) oraz zobowiązanie do ustanowienia zabezpieczenia na rzecz funduszu. W tym przypadku zabezpieczenie to nie staje się jednak własnością funduszu, ale jest przechowywane w jego imieniu na rachunku podmiotu trzeciego (zazwyczaj u depozytariusza funduszu). Fundusz zostaje formalnym właścicielem tego zabezpieczenia i może je wykorzystać – w zależności od skonstruowanej umowy swap – albo w momencie niewypłacalności kontrpartnera, albo dopiero po uprawomocnieniu się wyroku o bankructwie czy upadłości kontrpartnera swap-a. Ten pierwszy wariant ma miejsce w przypadku zastosowania klauzuli przeniesienia własności (ang. transfer of title). Ten drugi wariant – mniej korzystny, bo odraczający w czasie możliwość dysponowania portfelem zabezpieczeń przez fundusz – odbywa się na mocy tzw. klauzuli przyrzeczenia (ang. pledge).[6] Na taki portfel zabezpieczeń składają się najczęściej bardzo płynne akcje dużych spółek, wysokiej jakości obligacje skarbowe i/lub środki pieniężne.

W modelu swap-a opłaconego występuje jedynie jednostronne zobowiązanie do cyklicznego rozliczania płatności – dostawca swap-a zobligowany jest do okresowego przekazywania stopy zwrotu z indeksu pomniejszonej/powiększonej o ewentualny koszt spreadu kontraktu swap. Rozliczenie następuje w praktyce poprzez zwiększenie (dodatnia stopa zwrotu z indeksu) lub zmniejszenie (ujemna stopa zwrotu z indeksu) zobowiązania wobec funduszu przy jednoczesnym zwiększeniu lub zmniejszeniu wartości zabezpieczenia złożonego u depozytariusza funduszu. Podobnie jak w przypadku modelu swap-a nieopłaconego, tutaj również każde cykliczne rozliczenie wiąże się z ponownym dostosowaniem wartości nominalnej kontraktu (ang. notional reset) do nowego poziomu aktywów funduszu.

Model działania swap-a opłaconego został przedstawiony graficznie na poniższym schemacie oraz liczbowo na przykładzie zamieszczonym w końcowej części materiału. W wyniku zawarcia kontraktu swap, fundusz inwestycyjny przekazuje środki pieniężne, za które dostawca może nabyć instrumenty finansowe skorelowane z indeksem. W zamian dostawca swap-a ustanawia zabezpieczenie na rzecz funduszu u jego depozytariusza oraz zobowiązuje się do zwrotu środków pieniężnych funduszowi w przyszłości. W kolejnych okresach rozliczeniowych dostawca swap-a dostarcza funduszowi stopę zwrotu indeksu (skorygowaną o ewentualny koszt spreadu kontraktu swap) w postaci zwiększenia (wzrost poziomu indeksu) lub zmniejszenia (spadek poziomu indeksu) zarówno zobowiązania jak i ustanowionego zabezpieczenia.

Schemat 3. Mechanizm działania swap-a opłaconego

Ryzyko kontrpartnera

Jak w przypadku zawarcia każdej umowy, tak i w przypadku zawarcia kontraktu swap powstaje ryzyko niewywiązania się przez jedną ze stron ze swojego zobowiązania wobec drugiej strony. Z punktu widzenia funduszu, ryzyko zaprzestania rozliczania kontraktu swap przez dostawcę swap-a określa się mianem ryzyka kontrpartnera (ang. counterparty risk). Takie ryzyko istnieje nawet pomimo ustanowienia zabezpieczenia na rzecz funduszu. Wynika to z dwóch powodów.

Po pierwsze, może się bowiem zdarzyć tak, że wartość zabezpieczenia będzie się kształtowała na poziomie niższym niż wartość ekspozycji funduszu na indeks z tytułu kontraktu swap. Wielkość ryzyka kontrpartnera będzie w takim wypadku równa różnicy pomiędzy wartością ekspozycji funduszu na indeks a wartością tego zabezpieczenia.

Po drugie, źródłem ryzyka może być również jakość posiadanego zabezpieczenia. Jeżeli na zabezpieczenie składają się aktywa mniej płynne lub o niższej wiarygodności kredytowej ich emitentów niż aktywa stanowiące portfel indeksu, wtedy istnieje dodatkowe ryzyko, które może się zmaterializować dopiero w momencie konieczności upłynnienia składników zabezpieczenia.

Istnieją jednak sposoby na ograniczenie ryzyka kontrpartnera. Należą do nich[7]:

- regulacje prawne wydawane lub stosowane przez organy nadzoru – przykładowo, europejskie fundusze ETF utworzone w formie UCITS (podstawowa forma europejskiego funduszu ETF – na bazie prawa polskiego fundusze ETF mogą być tworzone jedynie jako portfelowe fundusze inwestycyjne zamknięte) nie mogą być w żadnym momencie narażone na łączne ryzyko kontrpartnera wyższe od 10% wartości aktywów netto funduszu. Innymi słowy, wartość ustanowionego na rzecz funduszu zabezpieczenia nie może spaść poniżej poziomu 90% wartości aktywów netto;

- korzystanie z kilku kontrpartnerów – niektórzy zarządzający ETF-ami podpisują umowy swap z bankami z tej samej grupy kapitałowej. Skorzystanie z usług kilku innych dostawców swap zwiększa wiarygodność funduszu ETF (poprzez ograniczenie potencjalnego konfliktu interesów) i jednocześnie zmniejsza ryzyko kontrpartnera zarówno w stosunku do pojedynczego podmiotu (z racji mniejszej ekspozycji z tytułu podpisanego z nim kontraktu swap), jak i w stosunku do wszystkich podmiotów łącznie (z racji rozłożenia tego ryzyka na podmioty o różnej charakterystyce działalności operacyjnej);

- wyzerowywanie wartości swap-a – zwiększenie częstotliwości dokonywania rozliczeń pomiędzy stronami pozwala na ograniczenie ryzyka kontrpartnera. Takie zwiększenie częstotliwości może się odbywać albo poprzez narzucenie krótkich odstępów czasu pomiędzy kolejnymi rozliczeniami, np. na bazie tygodniowej czy nawet dziennej, albo poprzez ustalenie progu ryzyka kontrpartnera (w stosunku do wartości aktywów netto funduszu), przy którym następuje obligatoryjne rozliczenie płatności pomiędzy ustalonymi okresami rozliczeniowymi;

- ustanawianie nadzabezpieczenia – prostym sposobem na ograniczenie lub niemal wyeliminowanie ryzyka kontrpartnera jest uzyskanie zabezpieczenia na poziomie przekraczającym wartość ekspozycji z tytułu kontraktu swap. Dzięki takiemu zabiegowi, nawet w przypadku nagłej znacznej rozbieżności w zmianie wartości zabezpieczenia i ekspozycji na indeks (na niekorzyść zabezpieczenia) możliwe jest, że ryzyko kontrpartnera utrzyma się na minimalnym poziomie;

- otrzymywanie wysokiej jakości zabezpieczenia – im papiery wartościowe stanowiące zabezpieczenie są bardziej płynne i o większej wiarygodności kredytowej emitenta, tym ich wartość jest stabilniejsza a sprzedaż w warunkach kryzysowych łatwiejsza. Dzięki temu uzyskana kwota w sytuacji nagłej wyprzedaży zabezpieczenia nie będzie się znacznie różnić od jej obecnej wartości rynkowej;

- wykorzystywanie danego typu kontraktu swap – stosowanie swap-a opłaconego jest uważane za nieco mniej ryzykowne z uwagi na ustanawianie na jego potrzeby pełnego zabezpieczenia lub nawet nadzabezpieczenia. Zarządzający stosujący model swap-a nieopłaconego dokładają jednak starań, aby zmniejszyć ryzyko kontrpartnera – oprócz samej przewagi konstrukcyjnej w postaci bycia faktycznym posiadaczem zabezpieczenia, zarządzający wymagają zabezpieczenia na poziomie znacznie wyższym niż obowiązkowe 90% ekspozycji swap-a na indeks (czasami jest to nawet niemal 100% tej ekspozycji)[8].

Pomimo istnienia ryzyka kontrpartnera, należy mieć świadomość, że prawdopodobieństwo materializacji tego rodzaju ryzyka nie jest wysokie, w szczególności gdy kontrpartnerem swap-a jest duży podmiot finansowy o uznanej wiarygodności. Niemniej jednak, z uwagi na pojawiające się raz na kilka lat zawirowania na rynku i zwiększające się wtedy prawdopodobieństwo wystąpienia negatywnych zdarzeń, takie ryzyko nie może być pomijane przy analizowaniu każdej inwestycji. Warto więc zawsze zwrócić uwagę na warunki, na jakich zawierane są kontrakty swap przez fundusze, którymi się interesujemy. Uchronić to nas może przed nieprzyjemnymi konsekwencjami związanymi z niespodziewaną sytuacją braku wypłacalności dostawcy swap-a.

Przykłady rozliczania kontraktu swap

Rozważania na temat kontraktów swap warto zakończyć ukazaniem ich działania na przykładzie liczbowym. W tym celu przygotowano dwa poniższe przykłady.

Przykład 1. Ryzyko kontrpartnera w modelu swap-a nieopłaconego

Fundusz A, o aktywach netto równych 100 mln PLN i opłacie za zarządzanie na poziomie 0,4% w skali roku, zawarł umowę swap-u nieopłaconego dającą mu ekspozycję na indeks akcyjny XXX na kwotę 100 mln PLN. W jej wyniku, w zamian za otrzymywanie kwartalnej stopy zwrotu z tego indeksu, zobowiązał się do przelania 100 mln PLN oraz płacenia stopy zwrotu z otrzymanego zabezpieczenia – koszyka akcji dużych spółek z rynków rozwiniętych o wartości 95 mln PLN – powiększonej o koszt spreadu kontraktu swap na poziomie 0,2% rocznie. Kontrpartner swap-a zobowiązał się ponadto do utrzymywania zabezpieczenia na poziomie od 93% do 99% wartości ekspozycji na indeks.

Bilans funduszu przed zawarciem kontraktu swap [mln PLN]

| Aktywa | 100,00 | Pasywa | 100,00 | Pozycje pozabilansowe | ||

| Środki pieniężne | 100,00 | Aktywa netto | 100,00 | Ekspozycja na indeks | 0,00 | |

| Zabezpieczenie | 0,00 | Zobowiązanie wobec kontrpartnera | 0,00 | Zabezpieczenie u depozytariusza | 0,00 | |

| Należność od kontrpartnera | 0,00 | Opłata za zarządzanie | 0,00 | Ryzyko kontrpartnera | 0,00 | |

Bilans funduszu po zawarciu kontraktu swap [mln PLN]

| Aktywa | 100,00 | Pasywa | 100,00 | Pozycje pozabilansowe | ||

| Środki pieniężne | 0,00 | Aktywa netto | 100,00 | Ekspozycja na indeks | 100,00 | |

| Zabezpieczenie | 95,00 | Zobowiązanie wobec kontrpartnera | 0,00 | Zabezpieczenie u depozytariusza | 0,00 | |

| Należność od kontrpartnera | 5,00 | Opłata za zarządzanie | 0,00 | Ryzyko kontrpartnera | 5,00 | |

Po kolejnych 3 miesiącach nadszedł dzień rozliczenia kontraktu swap. W tym czasie indeks wzrósł o 5%, natomiast koszyk zabezpieczenia wzrósł o 6%. W związku z tym zobowiązanie funduszu wobec kontrpartnera wynosiło 5,75 mln PLN (=6% x 95 mln PLN + 0,2% / 4 x 100 mln PLN). Należność od kontrpartnera zwiększyła się natomiast o 5 mln PLN (=5% x 100 mln PLN). Wartość nominalna swap-a została dostosowana do zmiany indeksu (=100 mln PLN x 105%). Z racji niedużej różnicy w stopach zwrotu z indeksu i koszyka zabezpieczeń, nie dokonano żadnych transakcji na koszyku zabezpieczeń. Naliczona opłata za zarządzanie w tym czasie wyniosła 0,1 mln PLN (=0,4% / 4 x 100 mln PLN). Wartość aktywów netto funduszu była zatem równa 104,85 mln PLN (=100 mln PLN + 5,7 mln PLN [wzrost wartości zabezpieczenia] + 5 mln PLN [zmiana indeksu] – 5,75 mln PLN [noga swap-a] – 0,1 mln PLN [opłata za zarządzanie]).

Bilans funduszu przed 1-szym rozliczeniem [mln PLN]

| Aktywa | 110,70 | Pasywa | 110,70 | Pozycje pozabilansowe | ||

| Środki pieniężne | 0,00 | Aktywa netto | 104,85 | Ekspozycja na indeks | 105,00 | |

| Zabezpieczenie | 100,70 | Zobowiązanie wobec kontrpartnera | 5,75 | Zabezpieczenie u depozytariusza | 0,00 | |

| Należność od kontrpartnera | 10,00 | Opłata za zarządzanie | 0,10 | Ryzyko kontrpartnera | 4,25 | |

Bilans funduszu po 1-szym rozliczeniu [mln PLN]

| Aktywa | 104,95 | Pasywa | 104,95 | Pozycje pozabilansowe | ||

| Środki pieniężne | 0,00 | Aktywa netto | 104,85 | Ekspozycja na indeks | 105,00 | |

| Zabezpieczenie | 100,70 | Zobowiązanie wobec kontrpartnera | 0,00 | Zabezpieczenie u depozytariusza | 0,00 | |

| Należność od kontrpartnera | 4,25 | Opłata za zarządzanie | 0,10 | Ryzyko kontrpartnera | 4,25 | |

3 miesiące później (czyli pół roku od zawarcia kontraktu) nadszedł kolejny dzień rozliczenia kontraktu swap. W tym czasie indeks spadł o 10%, natomiast koszyk zabezpieczenia spadł o 15%. W związku z tym zobowiązanie funduszu wobec kontrpartnera wynosiło 10,55 mln PLN (=10% x 105 mln PLN + 0,2% / 4 x 105 mln PLN). Należność od kontrpartnera zwiększyła się natomiast o 15,10 mln PLN (=15% x 100,7 mln PLN). Wartość nominalna swap-a została dostosowana tym razem do nowego poziomu aktywów netto – z tego tytułu (czyli tak naprawdę możliwości sprzedaży części koszyka indeksu) dostawca swap-a przelał funduszowi różnicę (0,3 mln PLN = 94,5 mln PLN – 94,2 mln PLN). Z racji znacznego spadku wartości zabezpieczenia w stosunku do ekspozycji na indeks (90,6% = 85,6 mln PLN / 94,5 mln PLN), dostawca swap-a przekazał funduszowi dodatkowe zabezpieczenie o wartości 4 mln PLN, zwiększając tym samym poziom zabezpieczenia do 95,1% (= 89,6 mln PLN / 94,2 mln PLN). Naliczona opłata za zarządzanie w tym czasie wyniosła 0,1 mln PLN (=0,4% / 4 x 104,85 mln PLN). Wartość aktywów netto funduszu była zatem równa 94,2 mln PLN (=104,85 mln PLN – 15,1 mln PLN [spadek wartości zabezpieczenia] – 10,5 mln PLN [zmiana indeksu] + 15,05 mln PLN [noga swap-a] – 0,1 mln PLN [opłata za zarządzanie]).

Bilans funduszu przed 2-gim rozliczeniem [mln PLN]

| Aktywa | 104,95 | Pasywa | 104,95 | Pozycje pozabilansowe | ||

| Środki pieniężne | 0,00 | Aktywa netto | 94,20 | Ekspozycja na indeks | 94,50 | |

| Zabezpieczenie | 85,60 | Zobowiązanie wobec kontrpartnera | 10,55 | Zabezpieczenie u depozytariusza | 0,00 | |

| Należność od kontrpartnera | 19,35 | Opłata za zarządzanie | 0,20 | Ryzyko kontrpartnera | 8,80 | |

Bilans funduszu po 2-gim rozliczeniu [mln PLN]

| Aktywa | 94,40 | Pasywa | 94,40 | Pozycje pozabilansowe | ||

| Środki pieniężne | 0,30 | Aktywa netto | 94,20 | Ekspozycja na indeks | 94,20 | |

| Zabezpieczenie | 89,60 | Zobowiązanie wobec kontrpartnera | 0,00 | Zabezpieczenie u depozytariusza | 0,00 | |

| Należność od kontrpartnera | 4,50 | Opłata za zarządzanie | 0,20 | Ryzyko kontrpartnera | 4,50 | |

Na aktywa funduszu w całym okresie składało się 1 mln tytułów uczestnictwa. Zmiany wartości tytułów uczestnictwa były, dzięki zastosowaniu kontraktu swap, bardzo zbliżone do zmian poziomu naśladowanego indeksu. Powstałe okresowe (kwartalne) różnice odwzorowania były w przybliżeniu równe sumie poziomu opłaty za zarządzanie oraz spreadu swap-a (0,15% = 0,4% / 4 + 0,2% / 4).

| Okres (kwartał) | 0 | 1 | 2 |

| A. Wartość tytułu uczestnictwa funduszu A[PLN] | 100,00 | 104,85 | 94,20 |

| B. Stopa zwrotu tytułu uczestnictwa funduszu A | x | 4,850% | -10,157% |

| C. Stopa zwrotu indeksu XXX | x | 5,000% | -10,000% |

| D. Okresowa różnica odwzorowania [=(1 + B.) / (1 + C.) – 1] | x | -0,143% | -0,175% |

Przykład 2. Ryzyko kontrpartnera w modelu swap-a opłaconego

Fundusz B, o aktywach netto równych 100 mln PLN i opłacie za zarządzanie na poziomie 0,4% w skali roku, zawarł umowę swap-u opłaconego dającą mu ekspozycję na indeks akcyjny YYY na kwotę 100 mln PLN. W jej wyniku, w zamian za otrzymywanie kwartalnej stopy zwrotu z tego indeksu pomniejszonej o koszt spreadu kontraktu swap na poziomie 0,2% rocznie, zobowiązał się do przelania 100 mln PLN. Kontrpartner swap-a ustanowił zabezpieczenie na rzecz funduszu, które złożył na osobnym rachunku u depozytariusza funduszu. Zabezpieczenie stanowiły akcje dużych spółek z rynków rozwiniętych o łącznej wartości 102 mln PLN. Kontrpartner swap-a zobowiązał się do utrzymywania zabezpieczenia na poziomie od 100% do 110% wartości ekspozycji na indeks.

Bilans funduszu przed zawarciem kontraktu swap [mln PLN]

| Aktywa | 100,00 | Pasywa | 100,00 | Pozycje pozabilansowe | ||

| Środki pieniężne | 100,00 | Aktywa netto | 100,00 | Ekspozycja na indeks | 0,00 | |

| Zabezpieczenie | 0,00 | Zobowiązanie wobec kontrpartnera | 0,00 | Zabezpieczenie u depozytariusza | 0,00 | |

| Należność od kontrpartnera | 0,00 | Opłata za zarządzanie | 0,00 | Ryzyko kontrpartnera | 0,00 | |

Bilans funduszu po zawarciu kontraktu swap [mln PLN]

| Aktywa | 100,00 | Pasywa | 100,00 | Pozycje pozabilansowe | ||

| Środki pieniężne | 0,00 | Aktywa netto | 100,00 | Ekspozycja na indeks | 100,00 | |

| Zabezpieczenie | 0,00 | Zobowiązanie wobec kontrpartnera | 0,00 | Zabezpieczenie u depozytariusza | 100,00 | |

| Należność od kontrpartnera | 100,00 | Opłata za zarządzanie | 0,00 | Ryzyko kontrpartnera (z uwzględnieniem zabezpieczenia u depozytariusza) | 100,00 (0,00) | |

Po kolejnych 3 miesiącach nadszedł dzień rozliczenia kontraktu swap. W tym czasie indeks wzrósł o 5%, natomiast koszyk zabezpieczenia wzrósł o 6%. W związku z tym należność od kontrpartnera zwiększyła się o 4,95 mln PLN (=5% x 100 mln PLN – 0,2% / 4 x 100 mln PLN). Wartość nominalna swap-a została dostosowana do zmiany indeksu (=100 mln PLN x 105%). Z racji niedużej różnicy w stopach zwrotu z indeksu i koszyka zabezpieczeń, nie dokonano zwiększenia poziomu zabezpieczenia. Naliczona opłata za zarządzanie w tym czasie wyniosła 0,1 mln PLN (=0,4% / 4 x 100 mln PLN). Wartość aktywów netto funduszu była zatem równa 104,85 mln PLN (=100 mln PLN + 5 mln PLN [zmiana indeksu] – 0,05 mln PLN [spread swap-a] – 0,1 mln PLN [opłata za zarządzanie]).

Bilans funduszu przed 1-szym rozliczeniem [mln PLN]

| Aktywa | 104,95 | Pasywa | 104,95 | Pozycje pozabilansowe | ||

| Środki pieniężne | 0,00 | Aktywa netto | 104,85 | Ekspozycja na indeks | 105,00 | |

| Zabezpieczenie | 0,00 | Zobowiązanie wobec kontrpartnera | 0,00 | Zabezpieczenie u depozytariusza | 108,12 | |

| Należność od kontrpartnera | 104,95 | Opłata za zarządzanie | 0,10 | Ryzyko kontrpartnera

(z uwzględnieniem zabezpieczenia u depozytariusza) |

104,95

(0,00) |

|

Bilans funduszu po 1-szym rozliczeniu [mln PLN]

| Aktywa | 104,95 | Pasywa | 104,95 | Pozycje pozabilansowe | ||

| Środki pieniężne | 0,00 | Aktywa netto | 104,85 | Ekspozycja na indeks | 105,00 | |

| Zabezpieczenie | 0,00 | Zobowiązanie wobec kontrpartnera | 0,00 | Zabezpieczenie u depozytariusza | 108,12 | |

| Należność od kontrpartnera | 104,95 | Opłata za zarządzanie | 0,10 | Ryzyko kontrpartnera

(z uwzględnieniem zabezpieczenia u depozytariusza) |

104,95

(0,00) |

|

3 miesiące później (czyli pół roku od zawarcia kontraktu) nadszedł kolejny dzień rozliczenia kontraktu swap. W tym czasie indeks spadł o 10%, natomiast koszyk zabezpieczenia spadł o 15%. W związku z tym powstało zobowiązanie po stronie funduszu w wysokości 10,55 mln PLN (=10% x 105 mln PLN + 0,2% / 4 x 105 mln PLN). Wartość nominalna swap-a została dostosowana tym razem do nowego poziomu aktywów netto – z tego tytułu (czyli tak naprawdę możliwości sprzedaży części koszyka indeksu) dostawca swap-a przelał funduszowi różnicę (0,3 mln PLN = 94,5 mln PLN – 94,2 mln PLN). Z racji znacznego spadku wartości zabezpieczenia w stosunku do ekspozycji na indeks (97,2% = 91,9 mln PLN / 94,5 mln PLN), dostawca swap-a przekazał funduszowi dodatkowe zabezpieczenie o wartości 4 mln PLN, zwiększając tym samym poziom zabezpieczenia do 101,8% (= 95,9 mln PLN / 94,2 mln PLN). Naliczona opłata za zarządzanie w tym czasie wyniosła 0,1 mln PLN (=0,4% / 4 x 104,85 mln PLN). Wartość aktywów netto funduszu była zatem równa 94,2 mln PLN (=104,85 mln PLN – 10,5 mln PLN [zmiana indeksu] – 0,05 mln PLN [spread swap-a] – 0,1 mln PLN [opłata za zarządzanie]).

Bilans funduszu przed 2-gim rozliczeniem [mln PLN]

| Aktywa | 104,95 | Pasywa | 104,95 | Pozycje pozabilansowe | ||

| Środki pieniężne | 0,00 | Aktywa netto | 94,20 | Ekspozycja na indeks | 94,50 | |

| Zabezpieczenie | 0,00 | Zobowiązanie wobec kontrpartnera | 10,55 | Zabezpieczenie u depozytariusza | 91,90 | |

| Należność od kontrpartnera | 104,95 | Opłata za zarządzanie | 0,20 | Ryzyko kontrpartnera

(z uwzględnieniem zabezpieczenia u depozytariusza) |

94,40

(2,60) |

|

Bilans funduszu po 2-gim rozliczeniu [mln PLN]

| Aktywa | 94,40 | Pasywa | 94,40 | Pozycje pozabilansowe | ||

| Środki pieniężne | 0,30 | Aktywa netto | 94,20 | Ekspozycja na indeks | 94,20 | |

| Zabezpieczenie | 0,00 | Zobowiązanie wobec kontrpartnera | 0,00 | Zabezpieczenie u depozytariusza | 95,90 | |

| Należność od kontrpartnera | 94,10 | Opłata za zarządzanie | 0,20 | Ryzyko kontrpartnera

(z uwzględnieniem zabezpieczenia u depozytariusza) |

94,10

(0,00) |

|

Na aktywa funduszu w całym okresie składało się 1 mln tytułów uczestnictwa. Zmiany wartości tytułów uczestnictwa były, dzięki zastosowaniu kontraktu swap, bardzo zbliżone do zmian poziomu naśladowanego indeksu. Powstałe okresowe (kwartalne) różnice odwzorowania były w przybliżeniu równe sumie poziomu opłaty za zarządzanie oraz spreadu swap-a (0,15% = 0,4% / 4 + 0,2% / 4).

| Okres (kwartał) | 0 | 1 | 2 |

| A. Wartość tytułu uczestnictwa funduszu B [PLN] | 100,00 | 104,85 | 94,20 |

| B. Stopa zwrotu tytułu uczestnictwa funduszu B | x | 4,850% | -10,157% |

| C. Stopa zwrotu indeksu YYY | x | 5,000% | -10,000% |

| D. Okresowa różnica odwzorowania [=(1 + B.) / (1 + C.) – 1] | x | -0,143% | -0,175% |

Podsumowanie

W celu podsumowania zawartych w tym materiale informacji poniżej sporządzono tabelę zawierającą cechy funduszy inwestycyjnych stosujących różne metody replikacji indeksu.

Tabela 2. Właściwości funduszy inwestycyjnych w zależności od stosowanej metody replikacji

| Grupa metod replikacji | Fizyczna | Syntetyczna | ||

| Metoda replikacji | Pełna replikacja | Próbkowanie | Swap | Pozostałe instrumenty finansowe |

| Aktywa wchodzące w skład indeksu | Akcje, Obligacje, Metale szlachetne | Akcje, Obligacje | Akcje, Obligacje, Towary rolne, Surowce naturalne, Metale szlachetne, Rynek pieniężny (POLONIA, WIBID itp.), Waluty, Indeksy lewarowane (i odwrotne) | |

| Główne składniki portfela funduszu | Wszystkie lub większość (umowna granica 90%) składników replikowanego indeksu | Reprezentatywna grupa składników replikowanego indeksu (a czasami również składników spoza tego indeksu) | Swap, zabezpieczenie swap-a | Kontrakty futures na replikowany indeks lub jego składniki, Tytuły uczestnictwa funduszy pasywnych |

| Forma rozliczenia kreacji/umorzenia tytułów uczestnictwa funduszu | Środki pieniężne; albo

Papiery wartościowe (lub Metale szlachetne) |

Środki pieniężne | ||

| Ryzyko kontrpartnera | Ograniczone (występuje jedynie przy pożyczaniu papierów wartościowych innym podmiotom) | Stosunkowo wysokie | Stosunkowo niskie | |

| Źródła kosztów | Opłata za zarządzanie, Pozostałe koszty operacyjne | |||

| Koszty transakcyjne (prowizje brokerskie, opłaty rozliczeniowe, podatki i opłaty transakcyjne) | Koszty kontraktu swap (spread kontraktu swap, koszty rolowania /resetowania warunków kontraktu swap) | Koszty transakcyjne (prowizje brokerskie, opłaty rozliczeniowe, koszty rolowania lub opłaty manipulacyjne, koszty zarządzania nabywanych tytułów uczestnictwa innych funduszy) | ||

| Typowa charakterystyka składników indeksu | Płynne papiery wartościowe | Niepłynne papiery wartościowe | Płynne i niepłynne papiery wartościowe, Ograniczenia inwestycyjne (ograniczenia handlu, opodatkowanie), Różne strefy czasowe obrotu składnikami indeksu | |

| Typowa liczba składników indeksu | Niska | Wysoka | Może być zarówno niska jak i wysoka | |

| Dokładność naśladowania indeksu | Wysoka | Niższa | Najwyższa | Niższa |

| Przykładowe indeksy | WIG20, mWIG40, WIG-ESG | sWIG80, WIG | WIG20, mWIG40, WIG-ESG, sWIG80, WIG, WIG20short, WIG20lev | |

Źródło: Opracowanie własne na podstawie: https://www.justetf.com/uk/academy/etf-replication-methods.html, https://www.investopedia.com/articles/investing/061614/synthetic-vs-physical-etfs.asp

[1] https://www.federalreserve.gov/econres/notes/feds-notes/synthetic-etfs-20170810.htm

[2] https://www.invesco.com/emea/en/invesco-insights/insights/synthetic-replication-may-offer-a-structural-advantage.html

[3] https://www.investopedia.com/terms/s/synthetic-etf.asp

[4] Na podstawie: https://www.federalreserve.gov/econres/notes/feds-notes/synthetic-etfs-20170810.htm, https://

www.rankiapro.com/wp-content/uploads/2019/07/A_Guided_Tour_of_the_European_ETF_Marketplace.pdf i https://www.vanguardfrance.fr/documents/understanding-synthetic-etfs-tlrv.pdf

[5] https://citywire.co.uk/wealth-manager/news/spotting-the-risks-in-different-swap-based-etf-structures/a544066

[6] https://www.justetf.com/uk/news/etf/how-synthetic-etfs-reduce-counterparty-risk.html

[7] https://www.justetf.com/uk/news/etf/how-synthetic-etfs-reduce-counterparty-risk.html

[8] https://www.etf.com/sections/features-and-news/11190-you-should-know-how-funded-and-unfunded-swaps-affect-you?nopaging=1