W obecnie funkcjonującym stanie prawnym dotyczącym rynku funduszy inwestycyjnych, uwzględniając stanowisko UKNF w sprawie oferowania certyfikatów inwestycyjnych funduszy inwestycyjnych zamkniętych[1], możemy wyróżnić trzy rodzaje funduszy inwestycyjnych (o rodzajach funduszy inwestycyjnych dowiesz się więcej tutaj), z których ofertą może się zapoznać każdy inwestor (co nie zawsze oznacza, że może zostać jego uczestnikiem) – fundusze inwestycyjne otwarte (FIO), specjalistyczne fundusze inwestycyjne otwarte (SFIO) oraz publiczne fundusze inwestycyjne zamknięte (FIZ-y publiczne). Tę grupę funduszy będziemy nazywać publicznie dystrybuowanymi funduszami inwestycyjnymi, a to dlatego, że informacje o nich możemy odnaleźć w publicznie dostępnych miejscach. Gdzie dokładnie?

Gdzie szukać informacji o funduszach?

Podstawowym miejscem, w którym zamieszczane są informacje i dokumenty funduszu jest strona internetowa towarzystwa funduszy inwestycyjnych (TFI) zarządzającego tym funduszem. To właśnie na niej powinniśmy znaleźć wszelkie wymagane prawem dokumenty, a także inne informacje (w tym również marketingowe) o każdym publicznie dystrybuowanym funduszu danego TFI. Warto mieć przy tym na uwadze, że informacje o danym funduszu znajdują się nie tylko na podstronie dotyczącej tego funduszu, ale również w pozostałych miejscach strony internetowej TFI. Na przykład w poszukiwaniu historycznych dokumentów funduszu powinniśmy zapewne kliknąć na odpowiednią zakładkę znajdującą się na górze lub/i na dole strony internetowej TFI. Jej nazwa to najczęściej „Dokumenty”, „Publikacje” lub „Do pobrania”. Kliknięcie na nią przeniesie nas do podstrony, na której znajdziemy interesujący nas rodzaj historycznych dokumentów funduszu.

Wiemy już, gdzie szukać informacji o konkretnym funduszu. Co jednak w sytuacji, gdy jesteśmy dopiero na etapie poszukiwania funduszu pasującego do naszej charakterystyki inwestycyjnej? W takim przypadku może nam pomóc portal analizy.pl lub wyspecjalizowane platformy dystrybucyjne. Zarówno na portalu jak i na platformach znajdziemy zamieszczone w sposób wystandaryzowany informacje i ważniejsze aktualne dokumenty dotyczące publicznie dystrybuowanych funduszy. Te informacje i dokumenty w większości pochodzą właśnie ze stron internetowych funduszy.

Platformy dystrybucyjne wyróżniają się na tle portalu analizy.pl bardziej dogłębną analizą wyników funduszy, większymi możliwościami ich filtrowania oraz możliwością bezpośredniego ich nabywania przez platformę. Portal analizy.pl zawiera z kolei więcej wartościowych informacji na tematy związane z inwestowaniem i samym rynkiem funduszy inwestycyjnych. Ważnym aspektem różnicującym jest również to, że portal ten zawiera informacje o wszystkich publicznie dystrybuowanych funduszach, podczas gdy na platformach dystrybucyjnych znajdziemy informacje dotyczące najczęściej jedynie wybranych funduszy inwestycyjnych – tych, które są zarządzane przez firmy inwestycyjne posiadające umowę o współpracę z taką platformą.

Mając wiedzę o tym, gdzie szukać informacji o funduszu, pora odpowiedzieć sobie na pytanie, jakie dokumenty możemy tam znaleźć.

Dokumenty funduszu

Przepisy regulujące działalność funduszy inwestycyjnych są kształtowane nie tylko przez prawo polskie, ale także przez prawo europejskie. Zgodnie z prawem europejskim, można wyróżnić dwie główne kategorie funduszy – przedsiębiorstwa zbiorowego inwestowania w zbywalne papiery wartościowe (UCITS) oraz alternatywne fundusze inwestycyjne (AIF). Do tej pierwszej grupy zaliczane są fundusze inwestycyjne otwarte (FIO), natomiast w skład drugiej wchodzą specjalistyczne fundusze inwestycyjne otwarte (SFIO) i fundusze inwestycyjne zamknięte (FIZ). Taki podział powoduje pewne rozbieżności w przypadku SFIO, którym, z punktu widzenia polskiego prawa, swoją charakterystyką jest znacznie bliżej do FIO niż do FIZ-ów. Mając to na uwadze, polski nadzorca uznał, że SFIO powinny stosować obowiązki informacyjne wymagane nie tylko od AIF, ale również od UCITS, nawet pomimo niespełniania europejskiej definicji tej kategorii funduszy. Takie traktowanie SFIO sprawia, że najważniejsze z punktu widzenia inwestora dokumenty (przedstawione w poniższej tabeli) są takie same w przypadku tego rodzaju funduszy i FIO, a różnią się nieznacznie od publicznych FIZ-ów.

Tabela 1. Najważniejsze dokumenty funduszy inwestycyjnych dla inwestora

| Fundusz inwestycyjny otwarty | Specjalistyczny fundusz inwestycyjny otwarty | Publiczny fundusz inwestycyjny zamknięty |

| Prospekt informacyjny ze statutem wraz z późniejszymi aktualizacjami | Prospekt informacyjny ze statutem wraz z późniejszymi aktualizacjami | Prospekt emisyjny ze statutem wraz z późniejszymi aktualizacjami |

| Sprawozdania finansowe (śródroczne i roczne) | Sprawozdania finansowe (śródroczne i roczne) | Sprawozdania finansowe (cztery kwartalne, śródroczne i roczne) |

| Kluczowe informacje dla inwestorów (KIID) [w przyszłości również: Dokument zawierający kluczowe informacje (KID)] |

Kluczowe informacje dla inwestorów (KIID) [w przyszłości również: Dokument zawierający kluczowe informacje (KID)] |

Dokument zawierający kluczowe informacje (KID) |

| Karta funduszu | Karta funduszu | Karta funduszu |

Źródło: opracowanie własne

Statut i prospekt funduszu

Najważniejszym dokumentem funduszu jest sporządzany w formie aktu notarialnego statut funduszu. Jest on pierwszym dokumentem, jaki powstaje w procesie tworzenia funduszu. Wraz z ustawą o funduszach inwestycyjnych stanowi podstawę działania danego funduszu. Statut zawiera podstawowe informacje o towarzystwie funduszy inwestycyjnych tworzącym i zarządzającym danym funduszem oraz o banku-depozytariuszu przechowującym aktywa funduszu. W statucie można znaleźć również szczegółowy opis regulacji dotyczących praw i obowiązków uczestnika funduszu (m.in. zasady nabywania i zbywania tytułów uczestnictwa funduszu, uprawnienia rady/zgromadzenia inwestorów), celu i sposobu realizowania polityki inwestycyjnej (jakie instrumenty finansowe może wykorzystywać fundusz, limity inwestycyjne odnoszące się do danego emitenta/klasy instrumentów finansowych itp.), wysokości pobieranych opłat i kosztów funduszu (maksymalna wartość opłaty za zarządzanie, kategorie kosztów obciążających fundusz, limity wartościowe i procentowe kosztów pokrywanych przez fundusz), zasad sporządzania wyceny aktywów funduszu (częstotliwość, metody wyceny, godzina ustalania wartości godziwej aktywów itp.), obowiązków informacyjnych funduszu (rodzaje dokumentów/ogłoszeń i miejsce ich publikowania) oraz przepisów o rozwiązaniu funduszu (przesłanki o rozwiązaniu, sposób dokonania likwidacji funduszu).

Kopia statutu stanowi załącznik do największego objętościowo dokumentu odnoszącego się do funduszu (czasami nawet ponad stustronicowego) – prospektu. W przypadku FIO i SFIO jest nim dokładnie prospekt informacyjny, którego struktura została określona przez rozporządzanie Ministra Finansów z 22 maja 2013 r.. W przypadku publicznych FIZ-ów jest to prospekt emisyjny, którego minimalny zakres informacji reguluje rozporządzenie Komisji (Wspólnot Europejskich) nr 809/2004 (wraz z późniejszymi rozporządzeniami delegowanymi Komisji UE zmieniającymi jego brzmienie). Prospekt stanowi kompleksowy opis oferty skierowanej do inwestora. Pomimo pewnych różnic w zawartości pomiędzy prospektami informacyjnym i emisyjnym, oba te dokumenty obejmują swoją treścią najważniejsze dla inwestora elementy – oprócz tych wspomnianych w przypadku statutu (które mogą być dodatkowo doprecyzowane), zawierają również wykaz ryzyk związanych z inwestycją w dany fundusz, profil typowego inwestora czy życiorysy osób zarządzających funduszem.

Informacje o rzeczywistym sposobie zarządzania funduszem

Prospekt i statut funduszu opisują i regulują zasady jego działania. Skąd jednak czerpać informacje na temat tego, w jaki sposób fundusz rzeczywiście jest zarządzany? Po pierwsze, na stronie internetowej TFI powinniśmy znaleźć notowania funduszu. Dzięki nim dowiemy się, jaką stopę zwrotu mogliśmy historycznie osiągnąć inwestując w ten fundusz. Oprócz wykresu przedstawiającego wycenę tytułów uczestnictwa funduszu w wybranym okresie (czasami również na tle benchmarku), powinniśmy znaleźć także gotowy do pobrania plik tekstowy/excelowy z tymi danymi historycznymi. To pozwoli nam na ewentualne dalsze analizowanie wyników funduszu na tle konkurencji lub indeksów.

Po drugie, TFI są zobligowane do okresowego publikowania sprawozdań finansowych publicznie dystrybuowanych funduszy – śródrocznego sprawozdania w terminie 2 miesięcy od zakończenia półrocza oraz rocznego sprawozdania w terminie 4 miesięcy od zakończenia roku. W przypadku publicznych FIZ-ów konieczne jest dodatkowo publikowanie sprawozdań kwartalnych – w terminie 35 dni po zakończeniu każdego z trzech pierwszych kwartałów roku w przypadku sprawozdań za I, II i III kwartał oraz do 45 dni po zakończeniu roku w przypadku sprawozdania za IV kwartał.

Sprawozdanie finansowe funduszu

Sprawozdanie finansowe funduszu składa się z wprowadzenia, zestawienia lokat, bilansu, rachunku wyniku z operacji, zestawienia zmian w aktywach netto, rachunku przepływów pieniężnych, not objaśniających i informacji dodatkowej. Zawartość oraz sposób prezentacji tych elementów sprawozdania określa załącznik nr 1 do rozporządzenia Ministra Finansów z dnia 24 grudnia 2007 roku. Z punktu widzenia inwestora najciekawszymi elementami sprawozdania są zestawienie lokat oraz rachunek wyniku z operacji. Zestawienie lokat pokazuje, jakie inwestycje fundusz rzeczywiście posiadał w swoim portfelu na koniec danego okresu sprawozdawczego. Inwestycje funduszu są przedstawione zarówno w podziale na instrumenty finansowe (np. akcje, dłużne papiery wartościowe, instrumenty pochodne czy jednostki uczestnictwa innych funduszy) jak i w rozbiciu na poszczególne składniki w ramach danej grupy instrumentów finansowych (np. akcje poszczególnych spółek). W rachunku wyniku z operacji szczególnie interesująca dla inwestora może być część poświęcona kosztom funduszu. To z niej dowiemy się, jaką część środków pochłonęła opłata za zarządzanie i opłaty za inne usługi na rzecz funduszu, a jaką część kosztów (o ile w ogóle) pokryło TFI.

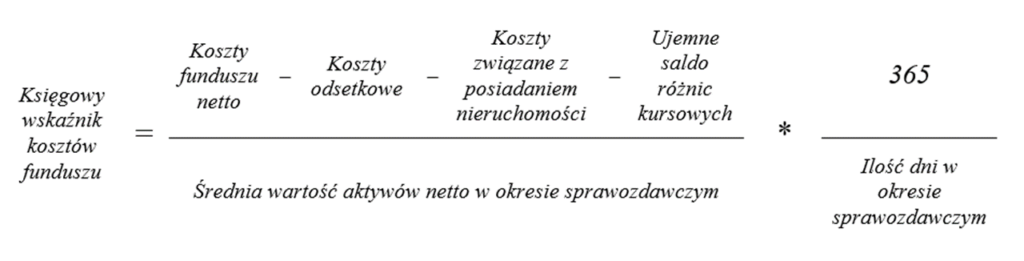

Wskaźnik kosztów obciążających fundusz

Wysokość kosztów jest o tyle istotna dla inwestora, że bezpośrednio wpływa na ostateczny wynik jego inwestycji w dany fundusz. Wysokość kosztów możemy obliczyć za pomocą księgowego wskaźnika kosztów obciążających fundusz, wykorzystując do tego dane zaprezentowane w sprawozdaniu finansowym funduszu. Poprawnie wyliczony wskaźnik kosztów powinien brać pod uwagę jedynie koszty operacyjne funduszu, pomijając koszty odnoszące się bezpośrednio do decyzji inwestycyjnych zarządzającego. Korzystając z odpowiednich pozycji rachunku wyniku z operacji i zestawienia zmian w aktywach netto możemy obliczyć taki wskaźnik według poniższego wzoru:

Kluczowe informacje dotyczące funduszu

Statut, prospekt i sprawozdanie finansowe, pomimo istotności zawartych w nich informacji, mają też pewne wady – są dokumentami obszernymi, napisanymi sformalizowanym językiem, a ich dokładna analiza może wymagać specjalistycznej wiedzy. Te niedoskonałości były zapewne jednymi z argumentów, które skłoniły europejskiego ustawodawcę do wprowadzenia obowiązku sporządzania przez firmy inwestycyjne dokumentu opisującego najważniejsze informacje o danym funduszu inwestycyjnym w sposób bardziej kompaktowy. Zgodnie z implementacją odpowiednich przepisów europejskich przez polskiego ustawodawcę, FIO i SFIO zobowiązane zostały do publikowania dokumentu zwanego kluczowe informacje dla inwestorów (z ang. KIID – Key Information Document), natomiast publiczny FIZ musi udostępniać tzw. dokument zawierający kluczowe informacje (z ang. KID – Key Investor Information Document). Warto zaznaczyć, że w przyszłości również FIO i SFIO zostaną zobligowane do publikowania KID[2].

KIID

Kluczowe informacje dla inwestorów (KIID), zgodnie z dyrektywą Parlamentu Europejskiego i Rady 2009/65/WE, jest jednym z trzech rodzajów obowiązkowych do ujawnienia inwestorom dokumentów funduszu typu UCITS (dwa pozostałe to opisane wcześniej prospekt oraz roczne i półroczne sprawozdania finansowe). KIID jest wystandaryzowanym, maksymalnie dwustronicowym dokumentem, którego treść została narzucona przez rozporządzenie Komisji nr 583/2010. Składa się na niego 6 części: 1) podstawowe dane identyfikujące fundusz i spółkę nim zarządzającą, 2) cele i polityka inwestycyjna, 3) profil ryzyka i zysku, 4) opłaty, 5) wyniki osiągnięte w przeszłości, 6) informacje praktyczne. Każda z części tego dokumentu prezentuje istotne dla inwestycji w fundusz informacje, jednak szczególną uwagę warto zwrócić na tę poświęconą opłatom. Jeżeli bowiem poziom opłat funduszu jest absurdalnie wysoki (z uwagi na np. niską wartość aktywów funduszu lub inwestowanie w tytuły uczestnictwa innych, stosunkowo drogich funduszy inwestycyjnych), to inwestując w taki fundusz minimalizujemy sobie szanse na osiągnięcie przyzwoitej stopy zwrotu. Warto wtedy już na wstępie analizy odrzucić taki fundusz.

Myśląc długoterminowo, swój wzrok powinniśmy skierować przede wszystkim w stronę opłaty bieżącej i opłaty za wyniki (opłaty za nabycie czy umorzenie również mogą mieć wymierny wpływ na ostateczną stopę zwrotu z inwestycji, jednak w tym dokumencie są ukazywane ich maksymalne wartości, które w rzeczywistości mogą być znacznie niższe albo nie być ich w ogóle np. gdy zainwestujemy przez internet). W przypadku funduszu niebędącego funduszem funduszy, suma opłaty bieżącej i opłaty za wyniki jest równa wartości opisanego wyżej księgowego wskaźnika kosztów. W sytuacji gdy analizowany fundusz inwestuje w znacznym stopniu również w tytuły uczestnictwa innych funduszy, wtedy suma opłaty bieżącej i opłaty za wyniki jest równa wartości księgowego wskaźnika kosztów analizowanego funduszu powiększonego o wskaźniki kosztów inwestowanych funduszy w takiej części, w jakiej rzeczywiście obciążają aktywa analizowanego funduszu.

KID

Dokument zawierający kluczowe informacje (KID) jest wystandaryzowanym, maksymalnie trzystronicowym dokumentem, którego zawartość określa rozporządzenie Parlamentu Europejskiego i Rady nr 1286/2014. Składa się na niego 8 części: 1) podstawowe dane, 2) co to za produkt?, 3) jakie są ryzyka i możliwe korzyści?, 4) co się stanie, jeśli fundusz nie ma możliwości wypłaty?, 5) jakie są koszty?, 6) ile czasu powinienem posiadać produkt i czy mogę wcześniej wypłacić pieniądze?, 7) jak mogę złożyć skargę?, 8) inne istotne informacje. KID znacznie różni się swoją treścią od KIID[3]. Dotyczy to również części poświęconej opłatom. Koszty bieżące podzielone są w KID na dwie grupy – koszty transakcji portfelowych (nieujawniane w KIID) oraz pozostałe koszty bieżące (składają się na nie zarówno koszty operacyjne (tak jak w KIID) jak również część kosztów inwestycyjnych, np. koszty odsetkowe czy koszty pożyczania papierów wartościowych[4]). Co więcej, koszty bieżące odnoszą się do szacowanych kosztów w przyszłości a nie do kosztów, które rzeczywiście obciążyły fundusz (choć często wartość szacowanych kosztów bazuje na historycznych danych). Pomimo pewnych niedoskonałości[5], KID również można uznać za dokument godny uwagi, zwłaszcza ze względu na położenie w nim nacisku na sytuacje newralgiczne dla inwestora (chęć nagłej wypłaty środków, potencjalne ryzyko, sposób reklamacji).

Standaryzacja i zwięzłość dokumentu oraz przystępny język (jeden z wymogów prawnych) sprawiają, że KIID-y i KID-y dają możliwość inwestorowi na stosunkowo komfortowe porównywanie ofert różnych funduszy (FIO i SFIO z innymi FIO i SFIO, a FIZ-ów z innymi FIZ-ami). Narzucenie konkretnej zawartości tych dokumentów zapewnia porównywalność funduszy, ale jednocześnie wiąże się z ograniczeniem kategorii informacji przekazywanych na temat wybranego funduszu. Mając na uwadze to, a także niską częstotliwość aktualizacji danych (jedynie raz w roku lub w przypadku znaczącej zmiany sposobu działania funduszu), rynek funduszy inwestycyjnych wypracował pewien standard rynkowy w postaci publikowania tzw. karty funduszu (ang. factsheet).

Karta funduszu

Karta funduszu, w przeciwieństwie do poprzednio opisywanych dokumentów funduszy, jest materiałem marketingowym (najczęściej 1-2 stronicowym), a o jej zawartości decyduje wyłącznie TFI zarządzające danym funduszem. Dowolność treści karty funduszu pozwala na uzupełnienie wiedzy inwestora zarówno o informacje standardowe, w tym te niezawarte w KIID czy KID (np. profil inwestora, wymagana wysokość pierwszej i kolejnych wpłat, wartość aktywów funduszu czy osoby zarządzające funduszem), jak i informacje specyficzne dla funduszu (np. miary ryzyka, struktura portfela funduszu czy bieżący komentarz zarządzającego)[6]. W przypadku większości TFI karta funduszu jest aktualizowana co miesiąc[7]. Dzięki temu inwestor ma możliwość przeprowadzenia analizy bieżącej alokacji portfela i w konsekwencji oceny ogólnego ryzyka funduszu.

Dokument zawierający skład portfela funduszu

Jeżeli inwestor jest zainteresowany bieżącym składem portfela funduszu, prezentowanym częściej niż dwa razy do roku jak w sprawozdaniach finansowych (w dodatku z istotnym opóźnieniem) lub na poziomie nie tak ogólnym jak w karcie funduszu, to w przypadku funduszy części TFI[8] może znaleźć informację o dokładnym składzie portfela na stronie internetowej danego funduszu (dotyczy to tylko FIO i SFIO). Informacja o składzie portfela funduszu jest sporządzana w formie pliku do pobrania, a dokładną jego treść reguluje odpowiedni standard opracowany przez Izbę Zarządzających Funduszami i Aktywami[9]. W zależności od TFI, publikacja składu portfela następuje z częstotliwością kwartalną lub miesięczną, przy czym nie wcześniej niż 14 dni i nie później niż miesiąc po dniu, na który ten skład jest publikowany.

Pozostałe dokumenty

Strona internetowa TFI może być źródłem również innych, przydatnych informacji dla inwestora. Możemy na niej znaleźć chociażby komentarze do wyników funduszu, tabele opłat manipulacyjnych czy raporty bieżące dotyczące FIZ-ów publicznych.

Zanim więc podejmiemy decyzję o inwestycji w dany fundusz, warto zawsze dokładnie zapoznać się ze stroną internetową TFI. I to nie tylko po to, aby przekonać się co do słuszności wyboru, ale również dlatego, że w przyszłości zapewne będziemy na nią jeszcze nie raz wracać, wyszukując już tym razem bardziej konkretnych informacji.

[1] https://www.knf.gov.pl/knf/pl/komponenty/img/Stanowisko_UKNF_ws_oferowania_CI_FIZ.pdf

[2] http://thoughts.maples.com/post/102f6zs/extension-of-priips-kid-exemption-for-ucits

[3] http://www.elexica.com/-/media/files/microsites/priips/ucits%20kid%20v%20priips%20kid%20%20contents%

20and%20layout%20%20key%20points%20of%20comparison%20337589441.pdf

[4] https://monevator.com/who-are-you-kid-ing-understanding-the-ongoing-charge-figure-of-an-investment-trust/

[5] https://www.itinvestor.co.uk/2019/04/key-information-id-like-to-see/

[6] https://www.kupfundusz.pl/blog/post/dokumenty-funduszy-ktore-kazdy-inwestor-powinien-poznac

[7] https://www.analizy.pl/fundusze/wiadomosci/24180/karty-funduszy-%E2%80%93-porownujemy-tfi.html

[8] https://www.analizy.pl/fundusze/wiadomosci/25520/%E2%80%8Bkolejne-tfi-publikuje-czesciej-sklady-portfeli.html

[9] https://www.izfa.pl/download/pobierz/standard-izfia-w-sprawie-prezentacji-informacji-o-skladzie-portfela-funduszu