INDEKSY AKCYJNE

Indeks akcyjny jest hipotetycznym portfelem akcji spółek, który reprezentuje wybrany segment rynku (np. spółki o określonej kapitalizacji, spółki z wybranego sektora, spółki wypłacające dywidendę czy wszystkie spółki notowane na danej giełdzie). Głównym celem wyliczania poziomu indeksu jest określenie tendencji rynkowych (stóp zwrotu i zmienności, aktywności inwestorów itp.) zachodzących w danym segmencie rynku, zarówno w krótkim jak i dłuższym okresie. Indeks służy często również za punkt odniesienia dla wyników inwestycyjnych osiąganych przez danego inwestora (tzw. benchmark). Z uwagi na istotną rolę indeksów w inwestycjach, podstawowa znajomość zasad ich działania wydaje się być nieodłącznym elementem edukacji każdego inwestora. W tym materiale przybliżamy zasady stojące za ich konstrukcją i kalkulacją.

Metodyka tworzenia indeksu

Indeks akcyjny tworzony jest w oparciu o cztery płaszczyzny:

- Kryterium uczestnictwa

- Sposób doboru wag uczestników indeksu

- Częstotliwość korekt okresowych

- Sposób kalkulacji indeksu

Pierwsze trzy płaszczyzny odnoszą się bezpośrednio do konstrukcji portfela indeksu – to na ich podstawie wygenerowany zostaje skład indeksu i poszczególne wagi jego uczestników. Ostatni obszar – sposób kalkulacji indeksu – determinuje z kolei poziom indeksu w danym momencie.

Kryterium uczestnictwa w indeksie

Jednym z pierwszych kroków przy tworzeniu indeksu akcyjnego jest określenie segmentu rynku akcji, jaki taki indeks ma reprezentować. Można wyróżnić cztery główne grupy indeksów akcyjnych:

- indeksy szerokiego rynku – reprezentują one niemal cały rynek akcyjny na danej giełdzie (zwykle powyżej 90% kapitalizacji rynku). Przykład: WIG, Russell 3000;

- indeksy ponadnarodowe – obejmują indeksy lub grupy spółek z giełd z różnych krajów. Przykład: WIG-CEE, MSCI World, MSCI Emerging Markets;

- indeksy sektorowe – reprezentują poszczególne obszary aktywności gospodarczej spółek (sektory, subsektory, branże). Mogą obejmować spółki z jednego rynku, wybranego regionu czy nawet z całego świata. Przykład: WIG-nieruchomości, MSCI Europe Banks, MVIS Global Video Gaming & eSports;

- indeksy stylu inwestycyjnego – styl inwestycyjny można podzielić wg kapitalizacji spółek (duże/średnie/małe) lub/i wg zorientowania na wzrost (dojrzałe/wzrostowe). Przykład (kapitalizacja spółek): WIG20TR (duże), mWIG40TR (średnie), sWIG80TR (małe). Przykład (orientacja na wzrost): S&P 500 Value, S&P 500 Growth. Przykład (mieszane): MSCI World Large Cap Growth, MSCI World Small Cap Value.

Po wybraniu obszaru reprezentowanego przez indeks, kolejnym krokiem jest sformułowanie warunków, jakie dana spółka powinna spełniać, aby móc być w ogóle braną pod uwagę przy ustalaniu składu takiego indeksu. Warunki uczestnictwa mogą obejmować takie aspekty jak:

- miejsce notowania – giełda (lub giełdy), na której są notowane spółki;

- liczba uczestników indeksu – determinuje, jaki zakres rynku obejmuje dany indeks;

- obszar geograficzny działalności spółki lub kraj siedziby spółki;

- profil działalności spółki – szczególne znaczenie w przypadku indeksów branżowych;

- kapitalizacja spółki – w zależności od indeksu może być konieczne np. ustalenie minimalnej lub/i maksymalnej wartości spółki;

- płynność spółki – minimalna wartość transakcji w wybranym okresie, fakt notowania spółki na więcej niż jednej giełdzie (z ang. dual listing);

- struktura akcjonariatu spółki – minimalna wartość procentowa akcji w wolnym obrocie (z ang. free float), brak skarbu państwa w akcjonariacie itp.;

- wybrane dane finansowe spółki – np. wykazywanie dodatniego zysku netto przez wybrany okres czasu, fakt wypłacania dywidendy przez spółkę; czy

- wiarygodność danej spółki – ocena przestrzegania przez spółkę i osoby z nią powiązane ogólnie przyjętych zasad i praktyk rynkowych (np. spełnianie wymogów publikacji raportów bieżących i okresowych, niewykorzystywanie informacji poufnej do zawierania transakcji, brak manipulacji kursem spółki) oraz ocena kondycji finansowej spółki (np. fakt uczestniczenia w procesie restrukturyzacyjnym lub upadłościowym).

Przykładowo, skład portfeli głównych polskich indeksów – WIG20TR, mWIG40TR i sWIG80TR – jest ustalany w oparciu o ranking spółek notowanych na GPW (kryterium miejsca notowania), dla którego kryteriami bazowymi są liczba akcji w wolnym obrocie większa od 10% (kryterium struktury akcjonariatu), wartość akcji w wolnym obrocie większa od 1 mln EUR (kryterium kapitalizacji/struktury akcjonariatu), brak oznaczenia w sposób szczególny lub brak zakwalifikowania do segmentu Lista Alertów lub Strefy Niskiej Płynności (kryterium wiarygodności, kryterium płynności). W rankingu uczestniczą ¾ największych spółek pod względem kapitalizacji (kryterium kapitalizacji), które są klasyfikowane na podstawie (zmodyfikowanej) kapitalizacji free float i wartości obrotów spółek na GPW. Na podstawie rankingu dobierane jest 20, 40 i 80 spółek dla kolejno WIG20TR, mWIG40TR i sWIG80TR (kryterium liczby uczestników indeksu). Najwyżej punktujące spółki wchodzą w skład portfela WIG20TR, kolejne w skład portfela mWIG40TR, a jeszcze kolejne w skład portfela sWIG80TR (jedna spółka może przynależeć tylko do jednego z tych indeksów), przy czym muszą zostać spełnione dodatkowe kryteria specyficzne dla każdego z indeksów. W przypadku WIG20TR tym kryterium jest uczestnictwo maksymalnie 5 spółek z jednego sektora giełdowego (kryterium profilu działalności), dla mWIG40TR i sWIG80TR jest to ograniczenie maksymalnej kapitalizacji spółki zagranicznej notowanej na kilku rynkach do odpowiednio 1 mld EUR i 100 mln EUR (kryterium kraju siedziby/płynności/kapitalizacji).

Sposób doboru wag uczestników w indeksie

Mając wyznaczony skład indeksu, następnym krokiem jest ustalenie, jakie udziały w indeksie powinny mieć poszczególne spółki. Dobranie odpowiedniej metody ważenia składników indeksu ma istotny wpływ na późniejszą wartość indeksu oraz na ewentualne uzależnienie tej wartości od poziomu notowań jednej bądź określonej grupy spółek. Na wagę spółki w indeksie składa się pakiet akcji takiej spółki w portfelu indeksu oraz jej cena odniesione do sumy wartości pakietów wszystkich spółek z indeksu. Wyróżnia się cztery sposoby dobierania wag uczestników w indeksie:

- na podstawie cen (indeks ważony cenami) – na indeks składa się po jednej akcji każdej ze spółek, a waga danej spółki w indeksie jest tym większa im wyższa jest jej cena;

- równe wagi (indeks równoważony) – każda spółka z indeksu w momencie tworzenia portfela indeksu ma taką samą wagę równą 1/liczba uczestników indeksu. Pakiet akcji w indeksie jest dobierany wtórnie, na podstawie wagi w indeksie i ceny akcji danej spółki;

- na podstawie wartości rynkowej spółek (indeks ważony kapitalizacją) – najbardziej popularny sposób ważenia, w którym pakiet akcji zależy od liczby wyemitowanych akcji przez daną spółkę. Im wyższa jest kapitalizacja danej spółki, tym wyższy jest jej udział w indeksie. Najczęściej wykorzystywaną miarą kapitalizacji przy tworzeniu indeksów jest kapitalizacja akcji w wolnym obrocie (tzw. free float), uwzględniająca jedynie te akcje, które nie są w posiadaniu dużych inwestorów lub w jakiś sposób ograniczone w sprzedaży (akcje uprzywilejowane, akcje w posiadaniu managerów spółki itp.);

- na podstawie fundamentów spółki (indeks ważony fundamentami) – wykorzystywane są miary wielkości spółki inne niż kapitalizacja czy cena akcji, np. wartość księgowa, przychody, zyski, dywidendy czy przepływy pieniężne. Wagi spółek w indeksie obliczane są w oparciu o jeden lub więcej czynników. Pakiet akcji jest wynikiem wtórnym, podobnie jak w przypadku indeksu równoważonego.

Dla lepszego zrozumienia różnicy pomiędzy przedstawionymi sposobami dobierania wag do portfela, warto posłużyć się przykładem. W poniższej tabeli pokazano jak wyglądałyby pakiety 20 spółek wchodzących w skład indeksu WIG20TR w zależności od zastosowanego sposobu ważenia składników (kryterium przyjętym dla indeksu ważonego fundamentami jest stopa dywidendy spółek). Podkreśleniem dodatkowo ukazano, który z elementów ważenia – pakiet czy udział – jest dany jako wejściowy do kalkulacji. Indeksem, który ukazuje rzeczywisty skład WIG20TR publikowanego przez GPW jest indeks ważony kapitalizacją (GPW tworzy indeksy akcyjne wyłącznie w oparciu o kapitalizację akcji w wolnym obrocie).

Tabela 1. Portfel WIG20TR w zależności od metody ważenia (dane na 2019-11-29)

|

Dane podstawowe |

Indeks ważony cenami |

Indeks |

Indeks ważony kapitalizacją |

Indeks ważony fundamentami |

||||||||

|

# |

Spółka |

Cena akcji |

Dywidenda |

Stopa dyw. |

Pakiet |

Udział |

Pakiet |

Udział |

Pakiet |

Udział |

Pakiet |

Udział |

|

1 |

ALIOR |

29,50 |

0,00 |

0,00% |

1,000 |

0,28% |

169,492 |

5,00% |

88,895 |

1,31% |

0,000 |

0,00% |

|

2 |

CCC |

112,40 |

0,48 |

0,43% |

1,000 |

1,08% |

44,484 |

5,00% |

28,108 |

1,58% |

7,198 |

0,81% |

|

3 |

CD PROJEKT |

262,50 |

1,05 |

0,40% |

1,000 |

2,51% |

19,048 |

5,00% |

67,348 |

8,84% |

2,887 |

0,76% |

|

4 |

CYFROWY POLSAT |

27,92 |

0,93 |

3,33% |

1,000 |

0,27% |

179,083 |

5,00% |

272,825 |

3,81% |

226,024 |

6,31% |

|

5 |

DINO POLSKA |

135,20 |

0,00 |

0,00% |

1,000 |

1,29% |

36,982 |

5,00% |

47,937 |

3,24% |

0,000 |

0,00% |

|

6 |

JSW |

20,90 |

1,71 |

8,18% |

1,000 |

0,20% |

239,234 |

5,00% |

52,636 |

0,55% |

741,661 |

15,50% |

|

7 |

KGHM |

89,90 |

0,00 |

0,00% |

1,000 |

0,86% |

55,617 |

5,00% |

136,41 |

6,13% |

0,000 |

0,00% |

|

8 |

LPP |

8700,00 |

60,00 |

0,69% |

1,000 |

83,30% |

0,575 |

5,00% |

1,306 |

5,68% |

0,150 |

1,31% |

|

9 |

LOTOS |

91,68 |

3,00 |

3,27% |

1,000 |

0,88% |

54,538 |

5,00% |

86,543 |

3,97% |

67,620 |

6,20% |

|

10 |

MBANK |

372,20 |

0,00 |

0,00% |

1,000 |

3,56% |

13,434 |

5,00% |

12,984 |

2,42% |

0,000 |

0,00% |

|

11 |

ORANGE POLSKA |

6,39 |

0,00 |

0,00% |

1,000 |

0,06% |

782,473 |

5,00% |

647,357 |

2,07% |

0,000 |

0,00% |

|

12 |

PEKAO |

104,80 |

6,60 |

6,30% |

1,000 |

1,00% |

47,710 |

5,00% |

159,949 |

8,38% |

113,848 |

11,93% |

|

13 |

PGE |

8,72 |

0,00 |

0,00% |

1,000 |

0,08% |

573,263 |

5,00% |

796,776 |

3,48% |

0,000 |

0,00% |

|

14 |

PGNiG |

4,62 |

0,18 |

3,90% |

1,000 |

0,04% |

1082,251 |

5,00% |

1624,608 |

3,75% |

1597,683 |

7,38% |

|

15 |

PKN ORLEN |

92,90 |

3,50 |

3,77% |

1,000 |

0,89% |

53,821 |

5,00% |

289,049 |

13,43% |

76,831 |

7,14% |

|

16 |

PKO BP |

36,14 |

1,33 |

3,68% |

1,000 |

0,35% |

138,351 |

5,00% |

738,712 |

13,35% |

192,920 |

6,97% |

|

17 |

PLAY |

32,70 |

1,45 |

4,43% |

1,000 |

0,31% |

152,905 |

5,00% |

90,974 |

1,49% |

256,906 |

8,40% |

|

18 |

PZU |

38,70 |

2,80 |

7,24% |

1,000 |

0,37% |

129,199 |

5,00% |

568,305 |

11,00% |

354,192 |

13,71% |

|

19 |

SANTANDER POLSKA |

275,00 |

19,72 |

7,17% |

1,000 |

2,63% |

18,182 |

5,00% |

33,207 |

4,57% |

49,402 |

13,59% |

|

20 |

TAURON PE |

1,78 |

0,00 |

0,00% |

1,000 |

0,02% |

2802,691 |

5,00% |

1043,59 |

0,93% |

0,000 |

0,00% |

Źródło: opracowanie własne na podstawie danych ze stooq.pl i gpw.pl

Każda metoda ważenia ma swoje wady i zalety. Jedną z potencjalnych wad może być zbyt duża koncentracja indeksu na jednym bądź kilku jego składnikach (naturalnie nie dotyczy to indeksu równoważonego). Zbyt duże uzależnienie wyniku indeksu od niewielkiej ilości składników znacznie obniża wartość poznawczą generowaną przez taki indeks (nie wspominając już o sytuacji ekstremalnej, takiej jak choćby przedstawiona w przykładzie indeksu ważonego cenami, gdzie LPP posiadałby ponad 80% udział).

Z uwagi na ten problem, integralną częścią metodyki ważenia spółek w indeksie jest również ewentualne ustanawianie górnej granicy udziału w indeksie (tzw. cap), jaki może mieć pojedynczy składnik lub grupa składników indeksu.

Przykładowo, indeks WIG20TR ma cap na udział pojedynczej spółki na poziomie 15%, natomiast dla mWIG40TR i sWIG80TR taki cap wynosi 10%. Z kolei w przypadku indeksu WIG-ESG udział jednej spółki w indeksie jest ograniczony do 10%, a łączny udział grupy spółek, których pojedynczy udział przekracza 5%, jest ograniczony do 40% – cap-y dla

WIG-ESG są nawiązaniem do limitów dotyczących FIO i SFIO nie odzwierciedlających składu uznanego indeksu (z polskich indeksów jako uznane indeksy klasyfikuje się na ten moment jedynie WIG20 i mWIG40).

Częstotliwość korekt okresowych

Zagadnieniem powiązanym z ważeniem składników indeksu jest okresowe doprowadzanie struktury takiego indeksu do pożądanego stanu – takich samych wag w przypadku indeksu równoważonego, wag nieprzekraczających cap-a w przypadku indeksów z narzuconymi górnymi granicami koncentracji indeksu czy uzyskanie ekspozycji na określone czynniki fundamentalne w przypadku indeksu ważonego fundamentami.

Najłatwiej ten problem zobrazować na przykładzie indeksu równoważonego – już po pierwszym dniu, z uwagi na poruszanie się cen składników indeksu w różnych kierunkach i z różną siłą, struktura indeksu przestaje odzwierciedlać idealny podział składników w indeksie (są one zbliżone do początkowej wartości, ale jednak nie są jej równe). Im dłużej skład takiego indeksu nie jest dostosowywany do pierwotnych założeń dotyczących równych wag spółek w portfelu, tym bardziej wagi pomiędzy poszczególnymi spółkami mogą się różnić. Zjawisko to zostało przedstawione w poniższej tabeli.

Tabela 2. Dryf wag składników indeksu równoważonego związany ze zmianami cen

|

Okres: |

t0-t2 |

t0 |

t1 |

t2 |

|||

|

Spółka |

Pakiet |

Cena |

Udział |

Cena |

Udział |

Cena |

Udział |

|

A |

10,0 |

1,00 |

25% |

1,15 |

28% |

1,50 |

34% |

|

B |

5,0 |

2,00 |

25% |

1,90 |

24% |

1,70 |

20% |

|

C |

4,0 |

2,50 |

25% |

2,75 |

27% |

3,00 |

28% |

|

D |

2,0 |

5,00 |

25% |

4,20 |

21% |

4,00 |

18% |

Przykład ten pokazuje, jak istotnym elementem metodyki tworzenia indeksu jest ustalenie częstotliwości dokonywania odpowiednich korekt. Takie okresowe korygowanie portfela indeksu umożliwia ponowne uzyskanie planowanej ekspozycji na wybrane czynniki ryzyka.

Korekta indeksu może odbywać się w dwojaki sposób:

- poprzez zmianę wag uczestników indeksu (ang. rebalancing) – struktura portfela indeksu dostosowywana jest w taki sposób, aby uzyskać wagi składników zgodne z metodyką indeksu. W przypadku indeksu równoważonego wagi spółek są wyrównywane, w przypadku indeksu ważonego fundamentami wagi dostosowywane są do wag wynikających z wybranej kombinacji fundamentów spółek, w przypadku indeksu ważonego kapitalizacją pakiety akcji spółek są konstruowane tak, aby nie zostały przekroczone narzucone cap-y (jeżeli nie ma cap-ów, wtedy taki indeks rebalansuje się samoistnie), natomiast w przypadku indeksu ważonego cenami rebalancing w ogóle nie występuje (pakiet pozostaje bez zmian i wynosi 1 dla każdego ze składników); lub/i

- poprzez zastąpienie jednych uczestników indeksu nowymi uczestnikami (ang. reconstitution) – skład indeksu może zostać zmieniony z uwagi na zdarzenia dotyczące obecnych składników indeksu – np. bankructwo, zejście z giełdy (z ang. delisting), fuzja z inną spółką czy przejęcie tej spółki przez inną spółkę – jak i z uwagi na decyzje komitetu indeksowego dotyczącego spółek z i spoza indeksu – czy to na podstawie rankingu, czy subiektywnej oceny samego komitetu. Temu procesowi, w przeciwieństwie do rebalancingu, podlega każdy indeks, bez względu na metodę ważenia składników.

Korekty okresowe odbywają się najczęściej co kwartał lub co pół roku. Oprócz korekt okresowych mogą również następować korekty nadzwyczajne, najczęściej związane z korektą składu indeksu (czyli reconstitution) w wyniku nieoczekiwanego wydarzenia dotyczącego obecnego składnika indeksu. Dla przykładu, GPW przeprowadza korekty okresowe indeksów akcyjnych raz na trzy miesiące – w każdy trzeci piątek ostatniego miesiąca danego kwartału tj. w marcu, czerwcu, wrześniu i grudniu (nieliczne indeksy są rewidowane w nieco innych terminach).

Sposób kalkulacji indeksu

Do tej pory opisaliśmy wszelkie aspekty związane z procesem tworzenia portfela indeksu. Teraz przejdziemy do zagadnienia być może jeszcze bardziej istotnego – metod kalkulacji poziomu indeksu.

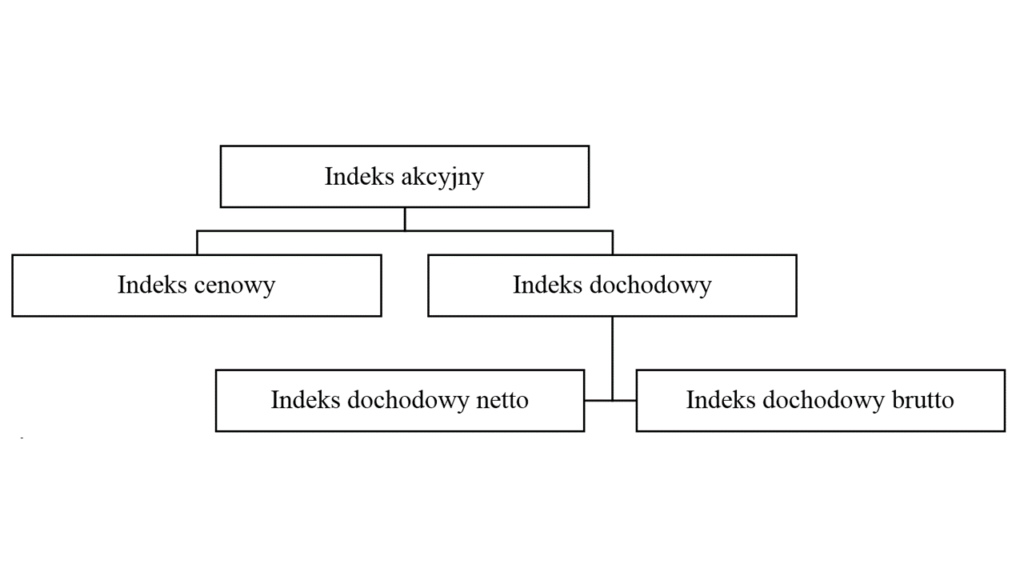

Ze względu na metodę kalkulacji indeksy można podzielić na dwa zasadnicze typy – cenowe (ang. price index) i dochodowe (ang. total return index, TR index). Przy obliczaniu wartości pakietów indeksu typu cenowego pod uwagę bierze się jedynie ceny akcji wchodzących w skład indeksu. Natomiast w przypadku indeksu typu dochodowego dodatkowo uwzględnia się również oderwane dywidendy i prawa poboru, które z założenia są następnie reinwestowane we wszystkie składniki indeksu. Taki sposób kalkulacji sprawia, że stopy zwrotu obliczone dla indeksu dochodowego dla dowolnego okresu zawsze są większe (lub równe) niż stopa zwrotu obliczona dla tego samego indeksu typu cenowego.

Biorąc pod uwagę fakt, że stopa zwrotu z portfela inwestora wynika nie tylko ze zmian cen aktywów (zysków/strat kapitałowych), ale również z innych pożytków związanych z posiadaniem tych aktywów, takich jak otrzymywane dywidendy czy odsetki (dochody kapitałowe), nie ulega wątpliwości, że właściwym typem indeksu do analizowania jest indeks dochodowy. Dotyczy to zarówno analizy w długim jak i krótkim horyzoncie czasowym. Posługiwanie się indeksem cenowym może być poprawne jedynie w krótkim terminie poza sezonem dywidendowym (na GPW sezon dywidendowy zasadniczo przypada na okres od kwietnia do września, na giełdach zagranicznych okres dywidendowy może trwać właściwie przez cały rok z uwagi na większą częstotliwość wypłat dywidend) lub w okresie poniżej jednego dnia w sytuacji, gdy indeks cenowy jest obliczany z większą częstotliwością niż indeks dochodowy (szczególnie istotne dla bardziej aktywnych inwestorów).

Wybierając indeks dochodowy do analizy, musimy pamiętać jeszcze o jednej kwestii (niestety) nieodłącznie związanej z inwestowaniem – o podatkach. W zależności od sposobu inwestowania, możemy w danej sytuacji posiadać jeden z dwóch statusów podatkowych – status podatnika lub status osoby zwolnionej od podatku dochodowego. Jako osoba zwolniona od podatku jesteśmy traktowani jedynie w sytuacji prowadzenia rachunku emerytalnego typu IKE lub IKZE (dotyczy to jedynie samego procesu inwestowania, nie zaś wpłacania czy wypłacania środków). W pozostałych przypadkach za każdym razem stajemy się podatnikami podatku dochodowego. W czym to się objawia? Pomijając konieczność dokonywania rocznych rozliczeń z fiskusem, posiadanie statusu podatnika wiąże się z tym, że otrzymując dywidendę, dostajemy ją pomniejszoną o podatek dochodowy od dywidendy (19% w przypadku spółek z siedzibą w Polsce). W przypadku traktowania nas jako osoby zwolnionej od podatku, taka dywidenda trafia do nas w całości.

Mając na uwadze różne statusy podatkowe inwestorów, w ramach indeksów dochodowych wyróżnia się ich dwa typy – indeksy dochodowe netto (ang. net total return index, NTR index), gdzie wartość dywidendy pomniejszana jest o podatek wg określonej stopy opodatkowania (najczęściej maksymalnej stopie opodatkowania w danym kraju) oraz indeksy dochodowe brutto (ang. gross total return index, GTR index), w przypadku których dywidenda jest wliczana do poziomu indeksu w całości. Poniższy schemat podsumowuje generalny podział indeksów akcyjnych ze względu na metodę kalkulacji.

Schemat 1. Typy indeksów akcyjnych

Źródło: opracowanie własne

GPW publikuje dwa typy indeksów akcyjnych – cenowe i dochodowe brutto. Indeksami cenowymi są WIG20, mWIG40 i sWIG80 oraz makroindeksy (określenie stosowane przez GPW), np. WIG.GAMES, WIGtech, WIG.MS-FIN. Indeksami dochodowymi brutto są m.in. WIG20TR, mWIG40TR, sWIG80TR, WIG, WIG-CEE, WIGdiv czy indeksy sektorowe.

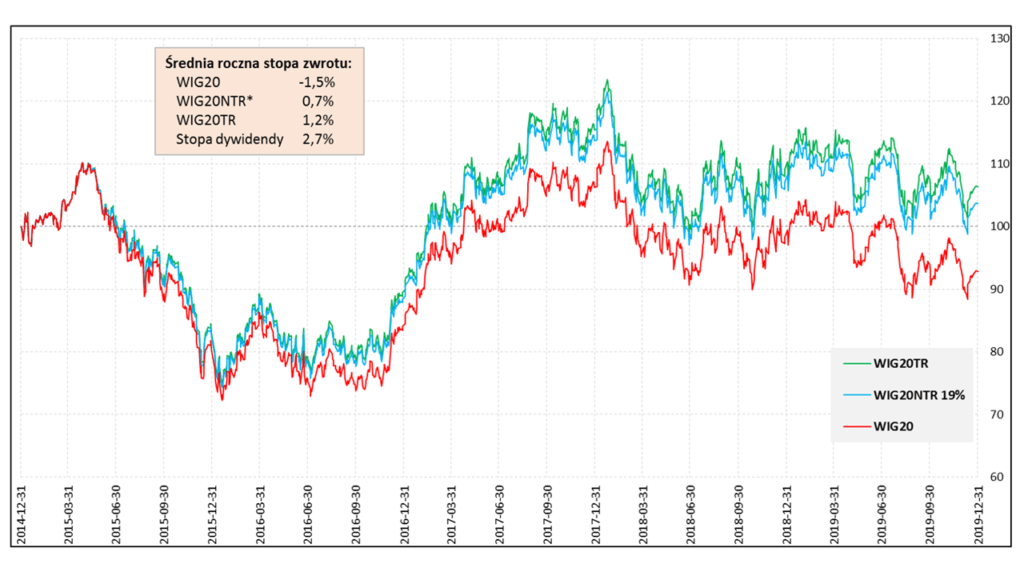

Dla zobrazowania różnic pomiędzy indeksami typu cenowego i typu dochodowego, poniżej znajduje się wykres wartości inwestycji obliczonej na podstawie poziomów WIG20 w podziale na jego typy dla okresu pięciu lat (WIG20NTR został obliczony wtórnie na podstawie poziomów WIG20 i WIG20TR). Posiłkując się poziomami WIG20, odnieślibyśmy wrażenie, że nasza inwestycja osiągnęłaby ujemną stopę zwrotu na poziomie -1,5% w skali roku (-7,2% w skali całego okresu), podczas gdy tak naprawdę, uwzględniając otrzymane dywidendy, średniorocznie zarobilibyśmy 0,7% na rachunku opodatkowanym (3,7% przez cały okres) lub 1,2% na rachunku nieopodatkowanym (6,4% przez cały okres). W dłuższym horyzoncie różnice w stopach zwrotu za cały okres są jeszcze bardziej znaczące.

Wykres 1. Inwestycja w WIG20 w horyzoncie 5-ciu lat

Źródło: obliczenia własne na podstawie danych ze stooq.pl

Z uwagi na zaszłości historyczne, dwoma najpopularniejszymi indeksami GPW są WIG i WIG20 (rozpoczęcie publikacji odpowiednio w 1991 i 1994 roku), a więc odpowiednio indeks dochodowy i cenowy. Wprowadzenie pod koniec 2012 roku dochodowego typu indeksu WIG20 (WIG20TR) nie zmieniło tej hierarchii – inwestorzy wciąż błędnie oceniają giełdę przez pryzmat notowań indeksu cenowego WIG20. Z racji tego, że właściwymi indeksami odniesienia są zawsze indeksy typu dochodowego oraz właśnie żeby przyzwyczaić czytelników do poprawnego posługiwania się indeksami, w tym materiale konsekwentnie i z premedytacją odnoszono się jedynie do nazw indeksów dochodowych, a nie ich cenowych odpowiedników.

Ciągłość indeksu

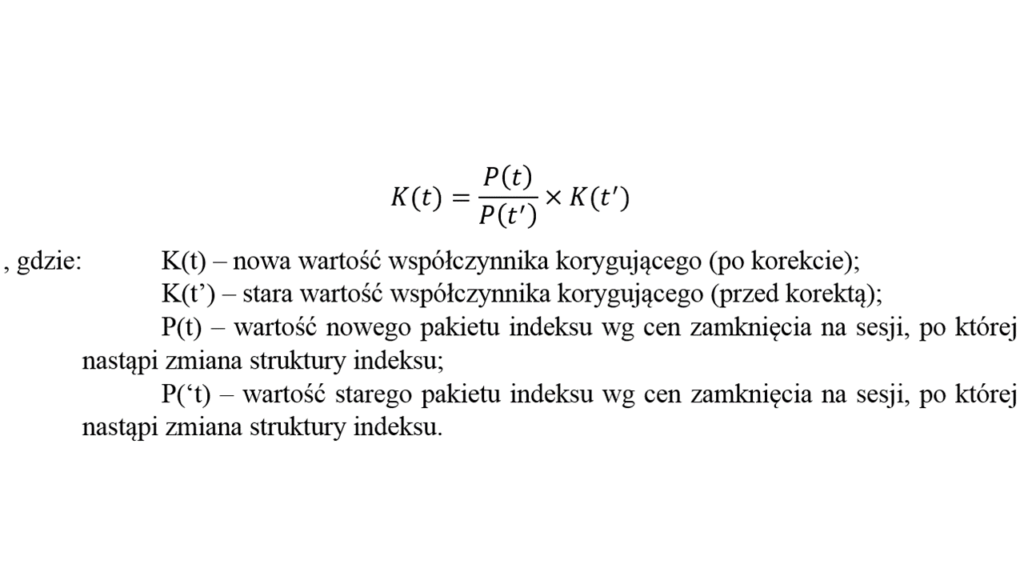

Niezależnie od sposobu kalkulacji poziomu indeksu, indeks powinien być porównywalny w czasie. Innymi słowy, musi istnieć pewien mechanizm, który zapewnia ciągłość indeksu, nawet pomimo okresowych zmian w jego portfelu (korekt okresowych i nadzwyczajnych). Do zachowania ciągłości indeksu wykorzystuje się tzw. współczynnik korygujący (ang. index divisor). Jest on na bieżąco wykorzystywany do obliczania poziomu indeksu – poziom indeksu jest wynikiem dzielenia wartości pakietu portfela indeksu przez wartość jego współczynnika korygującego. Ogólny wzór na poziom indeksu wygląda tak:

Po raz pierwszy współczynnik korygujący wyliczany jest na samym początku kalkulacji indeksu, o ile zakłada się, że pierwsza wartość indeksu musi osiągnąć jakąś konkretną wartość, np. 100 lub 1000 punktów (w przeciwnym wypadku wartość współczynnika korygującego jest równa jedności, a więc można go w kalkulacjach zwyczajnie pomijać). Spójrzmy na poniższy przykład.

|

Spółka |

Pakiet |

Cena (to) |

Wartość |

|

Wyliczanie indeksu (to) |

|

|

A |

30 |

3,0 |

90,0 |

Wsp. korygujący |

4,65 |

|

|

B |

75 |

2,0 |

150,0 |

Poziom indeksu |

100,0 |

|

|

C |

40 |

2,5 |

100,0 |

|||

|

D |

25 |

5,0 |

125,0 |

|||

|

Suma |

465,0 |

|

|

|

||

Łączna wartość pakietu indeksu wynosi 465. W takim wypadku, jeżeli chcielibyśmy otrzymać wartość początkową indeksu na poziomie 100, musielibyśmy użyć współczynnika korygującego równego 4,65 (= 465/100).

Taka wartość współczynnika korygującego nie zmienia się tak długo, jak długo nie zachodzą określone zmiany dotyczące składników indeksu (np. wspomniana zmiana struktury indeksu). Bazując na powyższym przykładzie, poziom indeksu po jakimś czasie mógłby wynieść na przykład 112,9. Wartość ta odpowiadałaby wartości pakietu indeksu równej 525,0 (obie wartości wyższe o 12,9%). Obrazuje to kolejny przykład.

|

Spółka |

Pakiet |

Cena (t1) |

Wartość |

|

Wyliczanie indeksu (t1) |

|

|

A |

30 |

3,5 |

105,0 |

Wsp. korygujący |

4,65 |

|

|

B |

75 |

2,5 |

187,5 |

Poziom indeksu |

112,9 |

|

|

C |

40 |

3,0 |

120,0 |

|||

|

D |

25 |

4,5 |

112,5 |

|||

|

Suma |

525,0 |

|

|

|

||

Zakładając, że po tym dniu nastąpiłaby korekta struktury portfela indeksu, nowa wartość współczynnika korygującego musiałaby przyjąć taką wartość, żeby wartość nowego pakietu indeksu dla cen z tego samego dnia wyniosła po korekcie o ten współczynnik 112,9. Dla poniższego przykładu współczynnik korygujący musiałby zatem mieć wartość równą 4,473.

|

Spółka |

Pakiet |

Cena (t1) |

Wartość |

|

Wyliczanie indeksu (t1) |

|

|

A |

30 |

3,5 |

105,0 |

Wsp. korygujący |

4,473 |

|

|

B |

75 |

2,5 |

187,5 |

Poziom indeksu |

112,9 |

|

|

D |

25 |

4,5 |

112,5 |

|||

|

E |

10 |

10,0 |

100,0 |

|||

|

Suma |

505,0 |

|

|

|

||

Ogólny wzór na wartość współczynnika korygującego po korekcie można zapisać za pomocą następującego wzoru:

Wzór ten można wykorzystać również przy pierwszym wyliczaniu poziomu indeksu – wystarczy jedynie za wartość P(t’) i K(t’) podstawić odpowiednio oczekiwaną wartość początkową indeksu (np. 100 itp.) i wartość 1.

Korekta wartości współczynnika korygującego następuje przede wszystkim w następujących trzech przypadkach:

- zmiany struktury portfela indeksu – dotyczy indeksów cenowego i dochodowych. Wartość współczynnika korygującego obliczana jest na podstawie cen zamknięcia na sesji, po której ma nastąpić ta zmiana struktury;

- oderwania się dywidendy od ceny akcji składnika indeksu – dotyczy jedynie indeksów dochodowych. Wartość współczynnika korygującego obliczana jest na podstawie cen zamknięcia na sesji, na której nastąpiło to „oderwanie się” dywidendy;

- oderwania się prawa poboru od cen akcji składnika indeksu – dotyczy jedynie indeksów dochodowych. Wartość współczynnika korygującego obliczana jest na podstawie cen zamknięcia na sesji, na której nastąpiło to „oderwanie się” prawa poboru.

Plik .xlsx

W celu pełniejszego zobrazowania informacji zawartych w tym materiale, załączono do niego dodatkowo plik xlsx z czterema arkuszami. Pierwsze trzy arkusze przedstawiają różne sytuacje kalkulacji indeksu przy zastosowaniu współczynnika korygującego. Pierwszy z nich ukazuje sposób kalkulacji indeksu mWIG40TR dla dnia, w którym nie następowała żadna sytuacja mająca wpływ na zmianę współczynnika korygującego. Kolejny arkusz przedstawia indeks mWIG40TR w przypadku zmiany struktury portfela indeksu. Trzeci arkusz odnosi się do sytuacji na indeksie WIG20TR, w której wartość dywidendy zostaje oderwana od ceny jednego ze składników indeksu (w tym wypadku nie następuje żadna zmiana współczynnika korygującego w tym dniu, ale w dniu następnym zmienia się już wartość współczynnika korygującego dla indeksu typu dochodowego). Ostatni, czwarty arkusz prezentuje uproszczony sposób kalkulacji poziomu indeksu dochodowego netto na podstawie poziomów indeksu cenowego i indeksu dochodowego brutto.