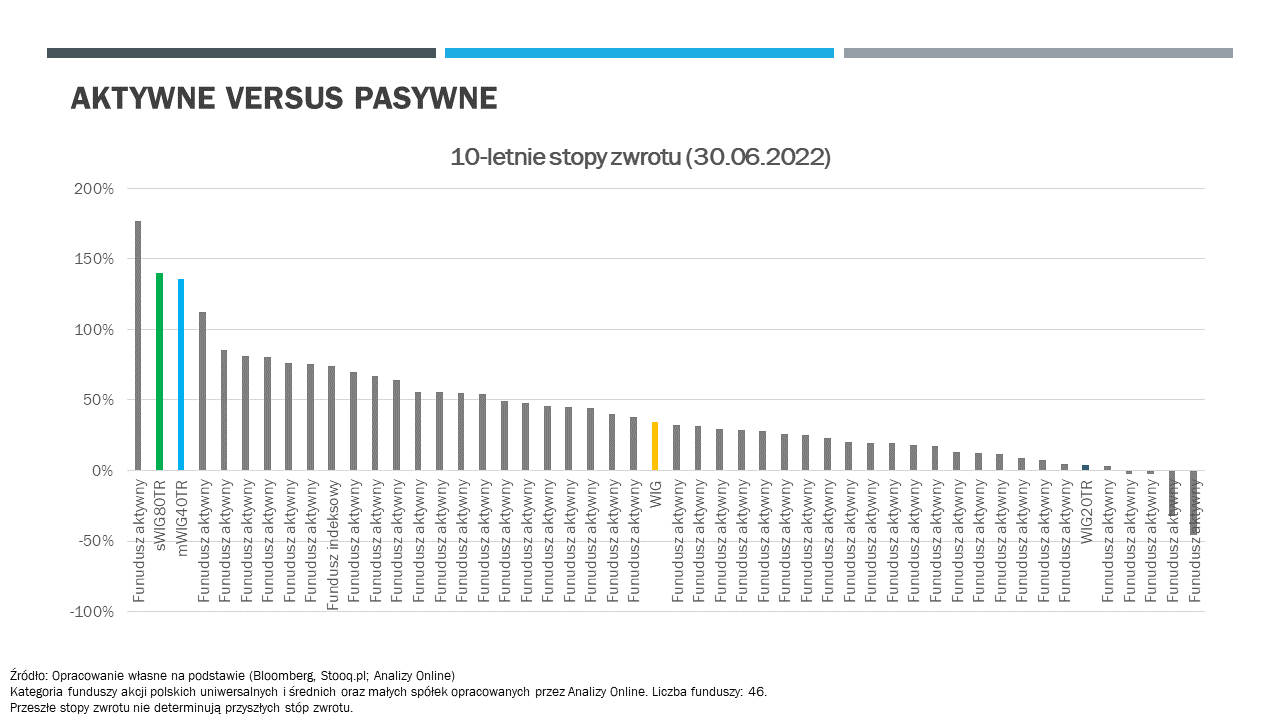

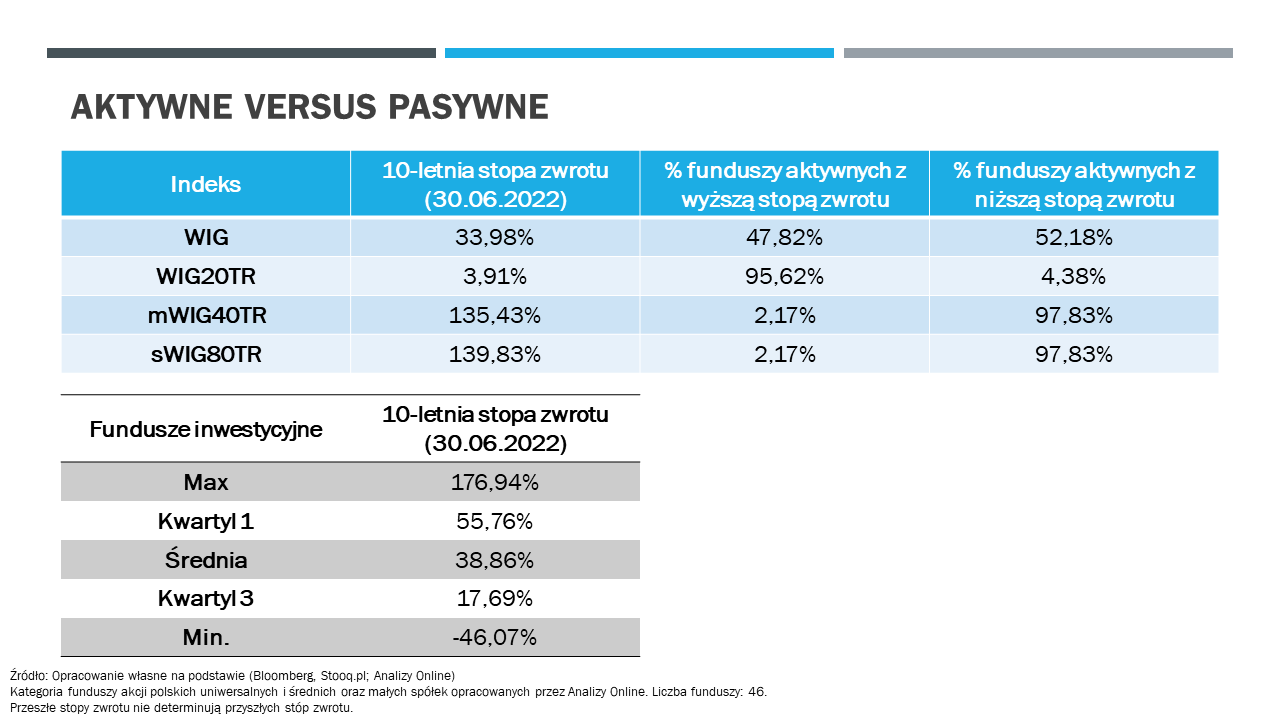

Indeksy sWIG80TR i mWIG40TR na dzień 30 czerwca 2022roku osiągnęły wyższe 10-letnie stopy zwrotu niż 45 z 46aktywnych funduszy akcji polskich. Na tym pasywny maniak mógłby zakończyć analizę ale, że takim nie jestem to chętnie rozwinę ten wątek. Serdecznie zapraszam!

Wraz z rozwojem indeksowych form inwestowania na zachodzie popularne stały się zestawienia SPIVA bądź Morningstar pokazujące ile % aktywnych strategii inwestycyjnych osiągnęło niższą stopę zwrotu od indeksu.

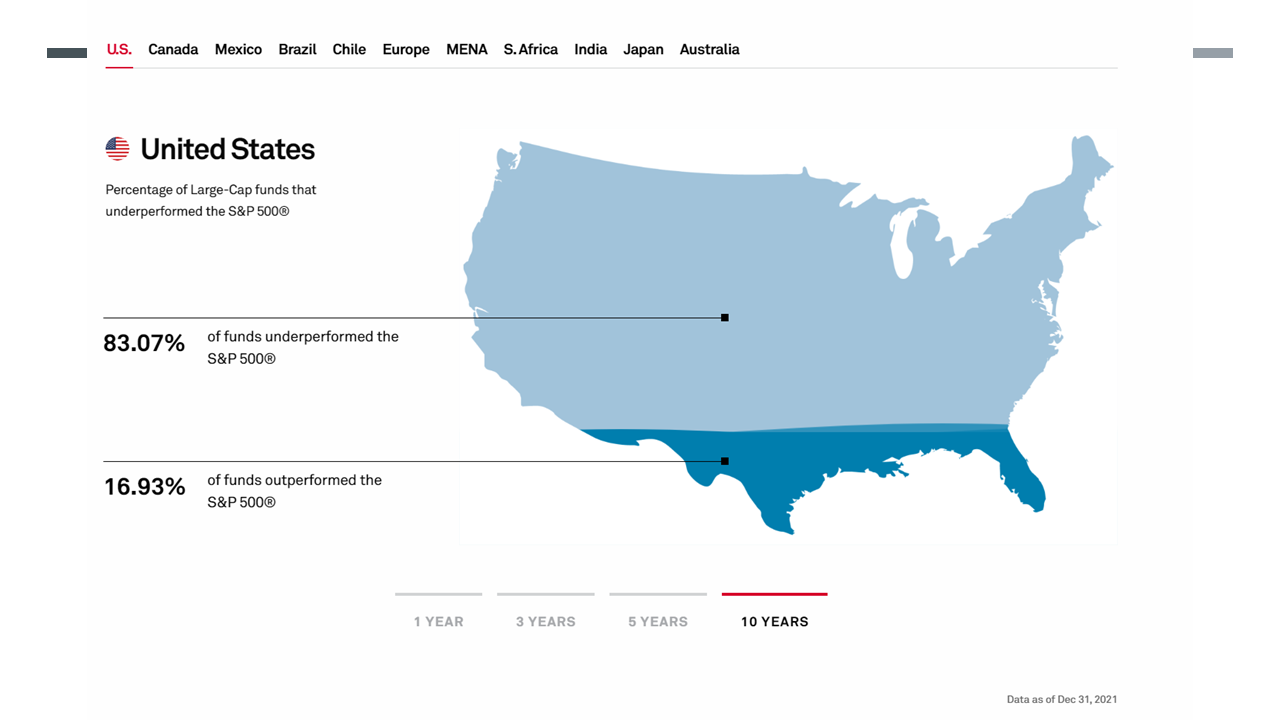

Reguła jest prosta: im dłuższy okres inwestycji tym większość (70%-90%) aktywnych strategii osiąga niższe rezulaty niż odpowiedni benchmark (indeks). Przykładowo 83%aktywnych funduszy inwestujących w amerykańskie spółki ma gorszy rezultat za ostatnie 10lat niż S&P500TR.

Wymienia się kilka powodów takiego stanu rzeczy, które chętnie poruszę w przyszłości natomiast niewątpliwie jednym z nich są względnie wysokie koszty zarządzania. To niewątpliwie duża zaleta takich zestawień: uwypuklają mocno to co Inwestor może kontrolować tj.: koszty. Dodają też pokory do Pana Rynku, który regularnie melduje się w czołówce i podkreślają trudność może nie tyle w przewidzeniu przyszłości co w jej zmonetyzowaniu.

Zarzuty do takiego zestawienia? Osobiście dwa: bezrefleksyjne porównanie może prowadzić do idei kup tanio indeks z pominięciem analizy własnego poczucia ryzyka. To duży błąd, który w stresowych momentach może brutalnie wyrzucić Inwestora z rynku. Dodatkowo zestawienia pomijają najistotniejszy parametr w inwestowaniu a mianowicie ryzyko inwestycyjne. Klasyfikowanie funduszy nie jest taką łatwą sprawą i domyślam się, że przypisane w takich zestawieniach benchmarki nie do końca odpowiadają ryzyku

W Polsce takie zestawienia dopiero raczkują i na ten moment nie ma profesjonalnej platformy pokazującej jak w długim terminie kształtuje się relacja aktywne versus pasywne.

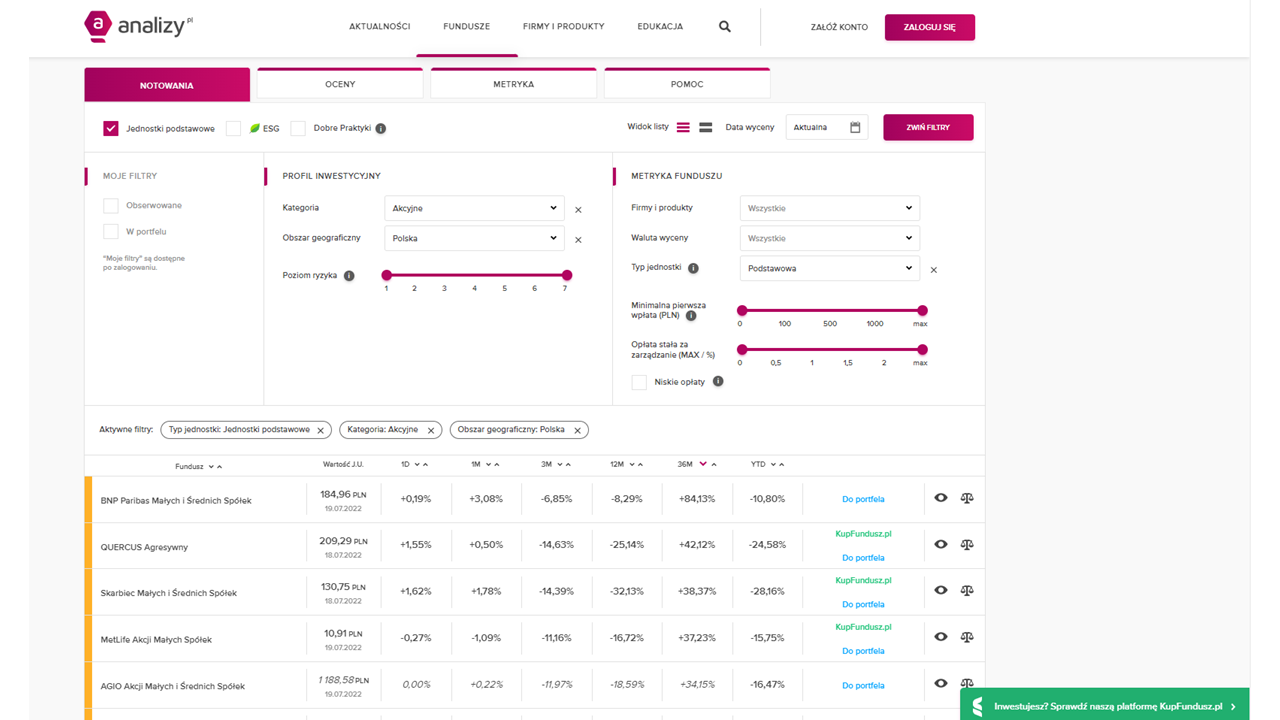

Największy serwis analityczny Analizy.pl co prawda pokazuje zestawienie stóp zwrotu wszystkich funduszy akcji polskich, które można przyrównać do indeksu jednakże najdłuższy horyzont inwestycyjny wynosi 3 lata. Może czas trochę ten horyzont rozszerzyć?

Nie ma jednakże na co narzekać, gdyż dla chcącego nic trudnego. Zestawienie można oprzeć na serwisie stooq.pl i kategoriach funduszy akcji polskich uniwersalnych oraz małych i średnich spółek. Podsumowanie takiego zestawienia wygląda następująco:

Tylko 1 fundusz osiągnął w okresie 10 lat stopę zwrotu wyższą niż sWIG80TR czy mWIG40TR. To fundusz ze stajni Skarbiec TFI a mianowicie Skarbiec Małych i Średnich Spółek. Zarządzającym oczywiście należą się gratulacje ale dwie małe dygresje. Po pierwsze zarządzający (2017-2022) Michał Stalmach zmienił Skarbiec TFI na IpopemaTFI. Pytanie otwarte co dalej z wynikami? Oczywiście każde TFI ma komitety i pomysły wypracowuje często grupowo ale jest to ryzyko, które w przypadku naśladowania indeksów nie występuje. Po drugie jak spojrzymy w sprawozdania finansowe to np.: na 30 czerwca 2019 zobaczymy, że fundusz miał pozycję 2,2% na spółkę Microsoft. Nie czepiam się, gdyż raczej to była dobra decyzja Zarządzającego ale podkreślam problem klasyfikacji funduszy, o którym warto pamiętać.

Co z pozostałymi 45 funduszami? Widocznie poniżej indeksów małych (sWIG80TR) i średnich spółek (mWIG40TR). Natomiast dla pełnego obrazu nie można zapominać o pokonaniu WIG20TR przez 41 funduszy oraz całego szerokiego WIGu przez 22 fundusze. Wyniki poszczególnych indeksów dają też ciekawą furtkę o debacie na temat indeksów W20, M40 i S80, którą mam zamiar przejść w przyszłości ukazując, że zdywersyfikowana pozycja na średniaki i maluchy ma wiele sensu natomiast polskie blue-chipy mają pewien strukturalny problem.

Oczywiście jako zarządzający BETA ETF powyższe zestawienie jest pewnym argumentem dla indeksowego inwestowania w ETF. Natomiast będąc transparentnym należy wspomnieć o kosztach. Niestety z uwagi na krótką historię możemy zrobić tylko backtest.

Zakładając różnice odwzorowania (WIG20: 0,80%; mWIG40: 0,90%; sWIG80: 1,40%), prowizję + spread (WIG20: 0,40%; mWIG40: 0,60%; sWIG80: 0,85%) otrzymujemy rezulaty:

BETA ETF WIG20: 46/46

BETA ETF mWIG40: 2/46

BETA ETF sWIG80TR: 6/46

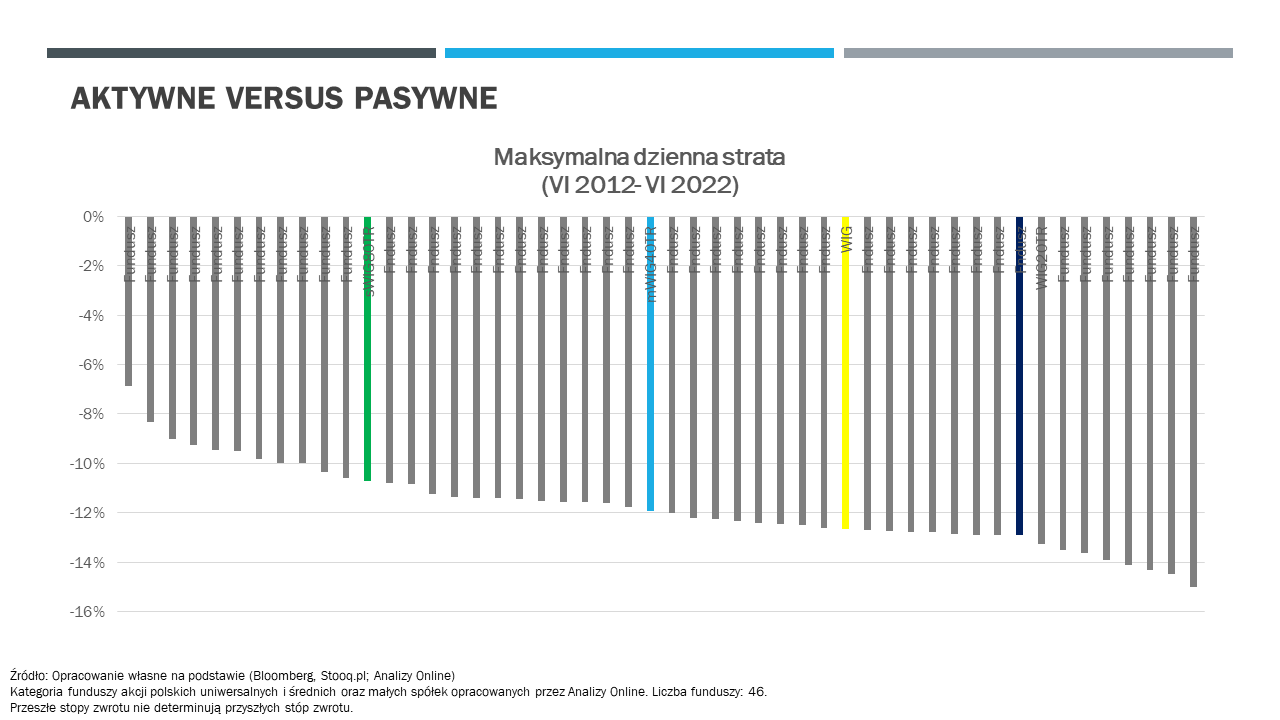

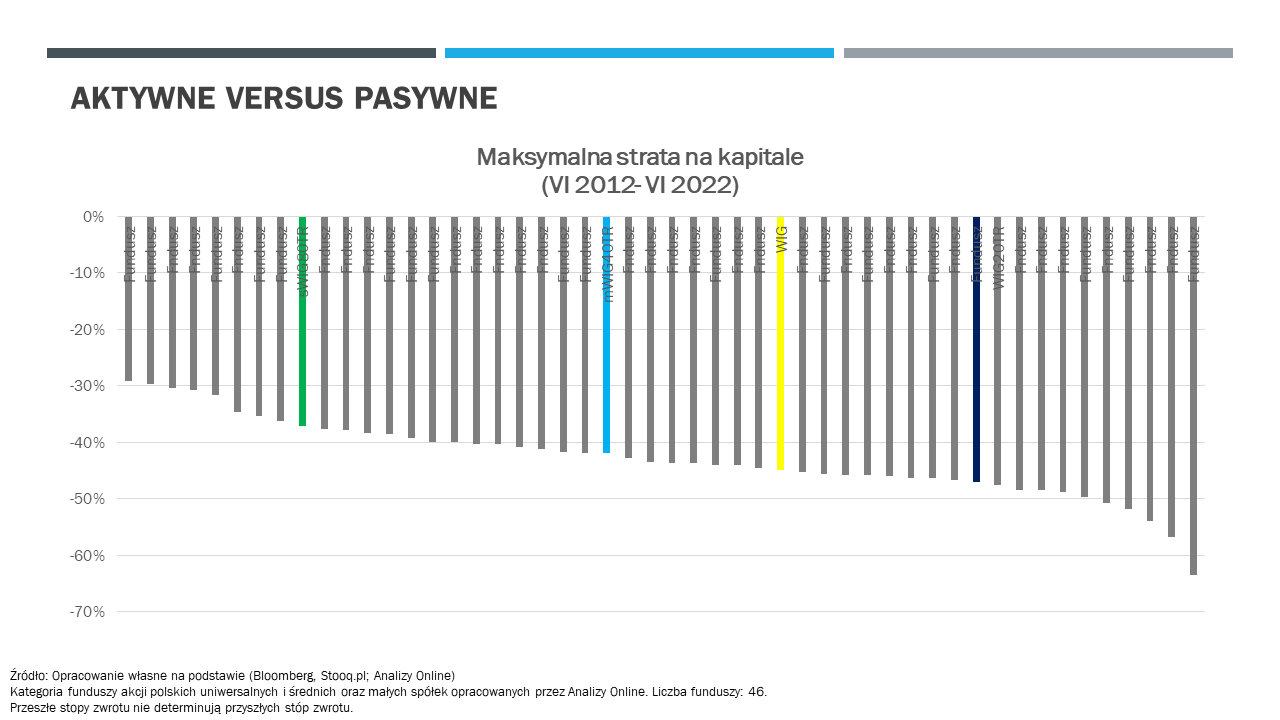

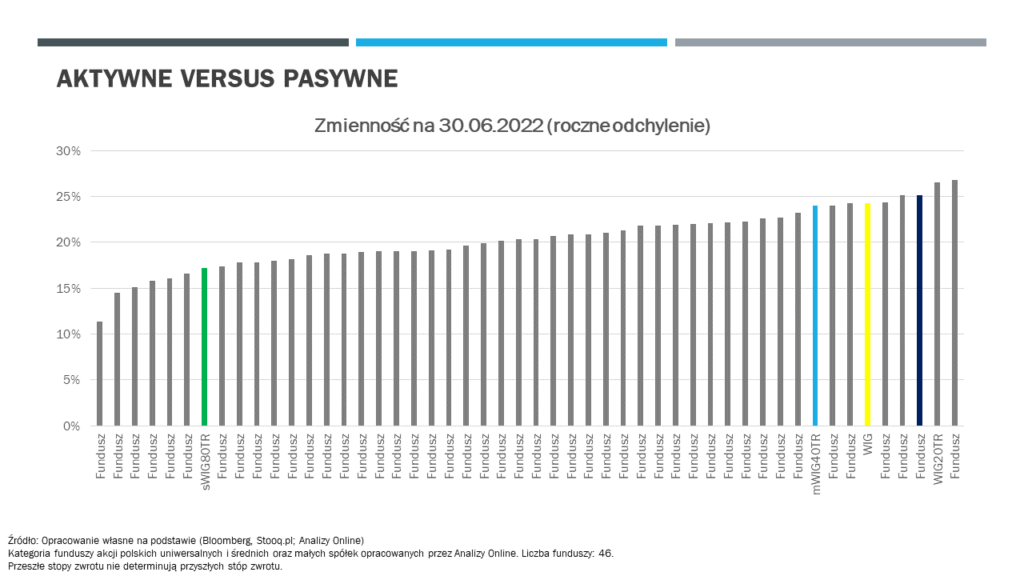

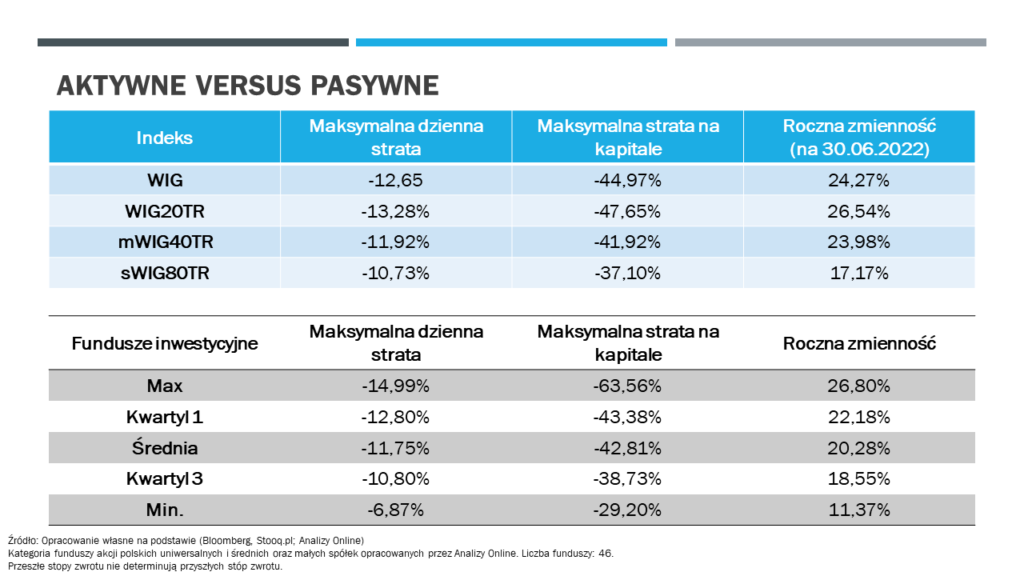

Spójrzmy też na ryzyko. Zrozumienie ryzyka to niewątpliwie ciężka i abstrakcyjna materia. Zmienność jest trudna do wyjaśnienia dla „zwykłego” Klienta. Z pewną pomocą może przychodzić maksymalna strata na kapitale bądź maksymalna dzienna strata. Tak prezentują się te zestawienia:

Średnie ryzyko funduszu jest niższe niż średnie ryzyko indeksu. Oczywiście fundusze rzadko kiedy są w 100% akcyjne (bufor gotówki) ale też raczej większość zarządzających nie chce nadmiernej zmienności na portfelu. Koniecznie trzeba wspomnieć o ryzyku płynności!

s80to niska zmienność i wysoka stopa zwrotu. Miary zmienności nie oddają płynności. Milionowe inwestycje na s80 to niewątpliwie wyzwanie, którego nie ma w przypadku M40 czy W20. Tym bardziej korzystna jest struktura ETF, tworząca dodatkowe segmenty płynności na polskie maluchy.

Oczywiście warto pamiętać o problemie „stress testów i backtastingu”, który najczęściej opiera się na najgorszym scenariuszu z przeszłości. Problem polega na tym, że przyszłość może przynieść coś gorszego.

1) Jeżeli przyjąć za indeks odniesienia WIG to faktycznie active success mamy w Polsce wyższy niż np.: w USA. Powody takiego stanu rzeczy przedstawię w przyszłości ale niewątpliwie dużo napiszę o WIG20TR.

2) s80 i m40 to ciekawe ekspozycje na polskie akcje. Oczywiście mają wyzwania płynnościowe ale inżynieria ETF ogranicza wyzwania płynnościowe a szeroka dywersyfikacja(40 i 80) jest z pewnością atutem. Dodatkowo będzie można robić active versus passive na żywych przykładach 🙂

3) Zestawienia active verus passive wymagają uzupełnienia o ryzyko inwestycyjne(jakkolwiek trudno je przedstawić). Warto też pamiętać, że indeksy są bezkosztowe ale warto też pamiętać, że za funduszami stoją ludzie, którzy zmieniają pracodawców 🙂