Dawid Bąbol – Doradca Inwestycyjny w Beta securities Poland SA, Zarządzający BETA ETF w AgioFunds TFI

ETF-y NA TEN SAM INDEKS – CZYNNIKI RÓŻNICUJĄCE ICH ATRAKCYJNOŚĆ

Fundusz ETF możemy traktować jako swego rodzaju puzzel, którego staramy się dopasować do naszej układanki zwanej portfelem inwestycyjnym. W trakcie konstruowania portfela inwestycyjnego, chcąc uzyskać ekspozycję na dany indeks, możemy mieć do wyboru kilka takich ETF-ów–puzzli, które swoim kształtem pasują do naszej układanki. Który puzzel będzie się najlepiej komponował swoim wyglądem z resztą tła układanki?

Chcąc wybrać jeden z wielu ETF-ów z ekspozycją na dany indeks, biorąc pod uwagę wyłącznie kryterium dochodowości (stopy zwrotu) inwestycji, powinniśmy zwrócić uwagę na trzy główne aspekty różnicujące fundusze typu ETF – względną jakość odwzorowania wyników indeksu przez fundusz, poziom kosztów go obciążających oraz poziom kosztów transakcyjnych ponoszonych przez inwestora w związku z zakupem/sprzedażą tytułów uczestnictwa danego ETF-a na giełdzie.

Jakość odwzorowania indeksu

Celem każdego ETF-a jest jak najwierniejsze odzwierciedlenie zachowania wybranego indeksu. Jednym zarządzającym ETF-ami wypełnienie tego celu udaje się lepiej, innym nieco gorzej. W jaki sposób dokonać oceny zarządzającego ETF-em? Istnieją dwie podstawowe miary pozwalające ocenić jakość odwzorowania indeksu przez fundusz – różnica odwzorowania (ang. tracking difference) oraz jej zmienność określana w literaturze jako błąd odwzorowania (ang. tracking error).

Różnica odwzorowania jest różnicą pomiędzy całkowitą stopą zwrotu funduszu a stopą zwrotu odpowiedniego typu odzwierciedlanego indeksu, obliczoną dla wybranego okresu (miesiąca, roku, kilku lat itp.). Inwestorzy, często nieświadomie, posługują się różnicą odwzorowania również do oceny funduszy zarządzanych aktywnie, traktując ją jako miarę nadwyżkowej stopy zwrotu, czyli tzw. alfy (przy takim zastosowaniu różnica odwzorowania jest miarą prymitywną, ponieważ nie uwzględnia ona dodatkowego ryzyka związanego z aktywnym zarządzaniem). Generalnie, w przypadku ETF-ów wartość różnicy odwzorowania powinna być jak najbardziej zbliżona do zera.

Błąd odwzorowania definiowany jest natomiast jako annualizowane odchylenie standardowe (najczęściej dziennych) różnic odwzorowania. Zasadniczo, ETF jest tym lepiej zarządzany, im mniejsza jest wartość jego błędu odwzorowania. Najlepiej zarządzane ETF-y mają błąd odwzorowania na poziomie często znacznie niższym niż 0,1%.

Odnosząc się do jakości odwzorowania indeksu powinniśmy przede wszystkim zwracać uwagę na drugą z ww. miar, tj. błąd odwzorowania danego funduszu. Różnica odwzorowania powinna być traktowana jedynie jako miara pomocnicza (wykorzystywana na potrzeby obliczenia wartości błędu odwzorowania). Wiąże się to z dwoma kwestiami. Po pierwsze, wartość błędu odwzorowania dokonuje oceny całego okresu, podczas gdy wartość różnicy odwzorowania dla danego okresu bazuje jedynie na dwóch punktach w czasie (jego początku i końcu). Po drugie, wartość różnicy odwzorowania determinowana jest nie tylko przez jakość zarządzania, ale również przez poziom kosztów funduszu, będący kolejnym aspektem rozpatrywanym jako różnicujący fundusze ETF.

Poziom kosztów funduszu

Koszty ponoszone przez fundusz są nieodłącznym elementem analizy każdego funduszu. Generalnie, im niższe koszty funduszu, tym mniejsza jest różnica odwzorowania, i tym wyższą stopę zwrotu uzyska inwestor. Szczególne znaczenie będzie to miało w przypadku inwestycji w dłuższym horyzoncie czasowym.

Koszty funduszu można podzielić na te oczywiste i te ukryte. Kosztem oczywistym funduszu jest opłata za zarządzanie, która często niesłusznie brana jest pod uwagę jako jedyna determinanta kosztów funduszu. Istnieją bowiem inne kategorie kosztów, którymi dany fundusz może zostać obciążony, a które nie są widoczne na pierwszy rzut oka dla inwestora.

Do kosztów ukrytych można zaliczyć wszelkie koszty operacyjne inne niż opłata za zarządzanie (m.in. opłaty dla depozytariusza, księgowości, dostawcy indeksu czy działu prawnego), a także koszty transakcyjne (opłata brokerska, opłaty transakcyjne dla depozytariusza i KDPW) oraz płacony przez fundusz podatek od dywidend i odsetek. Nie wszystkie te pozycje uda nam się znaleźć w sprawozdaniu finansowym funduszu, jednak możemy szacować, że łączny poziom kosztów funduszu indeksowego lub ETF-a jest w dłuższym terminie w przybliżeniu równy jego różnicy odwzorowania.

Kwestia analizowania poziomu kosztów operacyjnych innych niż opłata za zarządzanie jest w przypadku funduszy z krajów rozwiniętych właściwie niepotrzebna. Firmy inwestycyjne z tych krajów bardzo często bowiem zobowiązują się do pokrywania kosztów operacyjnych przyporządkowanych do funduszu ze środków, które pobierają już w formie opłaty za zarządzanie. W przypadku funduszy polskich, fundusz ponosi wszelkie koszty operacyjne (czy to związane z opłatą za zarządzanie czy z innymi kosztami) z „własnej kieszeni” – do wysokości wskazanej w swoim statucie (nadwyżkę pokrywa wtedy towarzystwo).

Towarzystwa funduszy inwestycyjnych mają jednak narzędzie, które pozwala im upodabniać się do zagranicznych firm inwestycyjnych pod względem rozliczania opłat funduszu. Mogą one bowiem zdecydować się na podjęcie uchwały zobowiązującej towarzystwo do pokrywania całości lub części kosztów ponoszonych przez fundusz (tych poza opłatą za zarządzanie). W sytuacji podjęcia uchwały o pokrywaniu całości kosztów operacyjnych (bez kosztów transakcyjnych i podatków od dywidend/odsetek), taki fundusz efektywnie ponosi koszty dokładnie w taki sam sposób jak fundusz firmy inwestycyjnej z kraju rozwiniętego.

Koszty transakcyjne inwestora

Koszty transakcyjne dla inwestora funduszu typu ETF również można podzielić na te oczywiste i te ukryte. Kosztami oczywistymi są w tym wypadku prowizja brokerska oraz połowa kosztu spreadu (procentowa różnica pomiędzy najlepszą ofertą kupna i najlepszą ofertą sprzedaży w momencie zawierania transakcji).

Kosztami transakcyjnymi ukrytymi, na które inwestor powinien zwrócić szczególną uwagę w przypadku analizowania poszczególnych ETF-ów, są koszty opóźnienia (ang. delay costs, slippage) oraz premia/dyskonto w stosunku do bieżącej wartości certyfikatu ETF. Koszty opóźnienia wiążą się z niemożliwością natychmiastowego wykonania całości transakcji zakupu/sprzedaży certyfikatów ETF z uwagi na wielkość zlecenia. Koszt ten dotyczy zatem jedynie dużych transakcji (na rynku polskim co najmniej kilkaset tysięcy złotych), a więc takich, które z reguły nie dotyczą typowego inwestora indywidualnego.

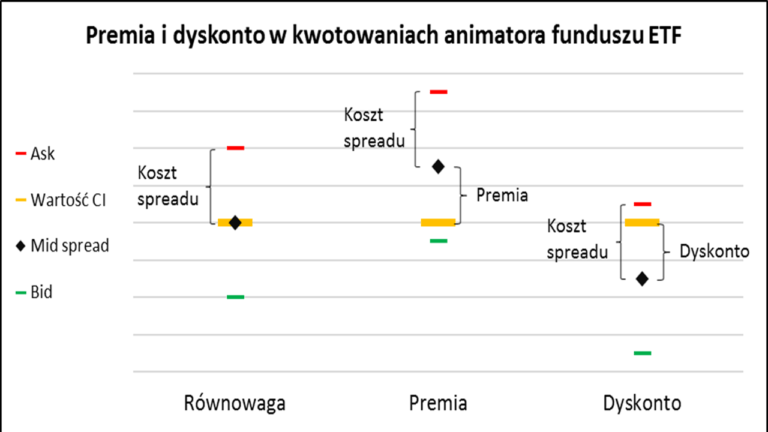

Kwestię premii/dyskonta dla kwotowań funduszy ETF najłatwiej przedstawić w formie graficznej (wykres poniżej). Powstanie premii wiąże się z przejściową sytuacją, w której rynek (często po prostu animator funduszu dostarczający płynność na certyfikatach) oczekuje większego popytu niż podaży na certyfikaty ETF-a. Dyskonto powstaje z kolei w przypadku nasilonej podaży ETF-a. Wystąpienie jednego z tych zjawisk przejawia się w tym, że tzw. midspread (środek pomiędzy ofertą kupna i sprzedaży) jest przesunięty „w górę” (premia) lub „w dół” (dyskonto) w stosunku do bieżącej faktycznej wartości certyfikatów ETF-a (ang. indicative Net Asset Value, iNAV) – wartości, która wynika z bieżącej wartości posiadanych przez fundusz aktywów.

Premia/dyskonto może mieć dla inwestora wymiar zarówno pozytywny (zysk w postaci obniżenia efektywnego kosztu spreadu) jak i negatywny (dodatkowy koszt w stosunku do kosztu spreadu). W przypadku istnienia premii na rynku ETF-a, kupno certyfikatów wiąże się z poniesieniem dodatkowego ukrytego kosztu, natomiast sprzedaż odbywa się po cenie bardziej korzystnej dla inwestora. W sytuacji istnienia dyskonta na rynku ETF-a, kupno certyfikatów obniża efektywny koszt spreadu, sprzedaż za to związana jest z poniesieniem dodatkowego kosztu.

Analizując istnienie premii/dyskonta na rynku dla danego ETF-a, warto zwrócić uwagę na jedną rzecz. Mianowicie, w warunkach ciągłego istnienia premii (lub dyskonta), w sytuacji w której zależy nam na kupnie i późniejszej sprzedaży certyfikatów, początkowy dodatkowy koszt (lub zysk) związany z zakupem jest neutralizowany przez późniejszy zysk (lub koszt) przy sprzedaży certyfikatów ETF-a. Takie okoliczności sprawiają, że istnienie premii/dyskonta na rynku może w pewnych sytuacjach nie mieć żadnego wpływu na stopę zwrotu z inwestycji.

Inwestycja krótkoterminowa a długoterminowa

Opisane powyżej trzy aspekty składające się na atrakcyjność danego ETF-a mają różny stopień ważności w zależności od tego, czy inwestujemy w ETF-a z perspektywą krótkoterminową (dzień, tydzień, miesiąc, kwartał lub nawet rok) czy z perspektywą długoterminową (kilka lat).

W przypadku inwestycji krótkoterminowej najważniejsze znaczenie ma poziom kosztów transakcyjnych, w szczególności spread (wysokość prowizji brokerskiej jest najczęściej taka sama dla wszystkich ETF-ów notowanych na tym samym rynku, a istnienie premii/dyskonta w

krótkim terminie może być względnie stałe, przez co, rozpatrywane łącznie dla kupna i sprzedaży, nie generuje dodatkowego kosztu dla inwestora). Czasami istotna może być również jakość odwzorowywania indeksu – może się bowiem zdarzyć, że jakiś ETF naśladuje indeks relatywnie słabo, przez co wahania wartości tytułów uczestnictwa w stosunku do indeksu mogą być całkiem duże a ich kierunek trudny do przewidzenia (ruch ten może wpłynąć albo pozytywnie albo negatywnie na stopę zwrotu z inwestycji).

W przypadku inwestycji długoterminowej przedmiotem naszej analizy powinna być przede wszystkim ocena poziomu kosztów obciążających fundusz, ponieważ to właśnie poziom kosztów funduszu ma w dłuższym terminie zdecydowanie największy wpływ na to, na ile zwrot z naszej inwestycji różni się od stopy zwrotu wygenerowanej przez indeks.

Jeżeli zatem nasza analiza wskazuje, że jeden z ETF-ów posiada przewagę nad innymi ETF-ami na ten sam indeks zarówno pod względem kosztów transakcyjnych (głównie spread-u) jak i kosztów funduszu oraz jego jakość naśladowania indeksu można uznać za względnie wysoką, to taki ETF powinien być przez nas wybierany do inwestycji za każdym razem, bez względu na długość naszego horyzontu inwestycyjnego.

Czynniki pozafinansowe przy wyborze ETF-a

Opisane powyżej czynniki różnicujące atrakcyjność ETF-ów są czynnikami mającymi bezpośredni wpływ na osiąganą przez nas stopę zwrotu z inwestycji w danego ETF-a. Dokonując inwestycji, nie możemy jednak zapominać o „fizycznym” bezpieczeństwie naszych środków – pewności tego, że w całym procesie obrotu naszymi oszczędnościami uczestniczą firmy wiarygodne i profesjonalne, a nadzór nad nimi sprawuje odpowiednio kompetentna instytucja. Kluczowe może być w takim razie renoma i doświadczenie dostawcy ETF-a (zarządzającego funduszem i animatora funduszu), wiarygodność banku-depozytariusza przechowującego aktywa funduszu czy jurysdykcja funduszu mająca wpływ na prawa i obowiązki uczestnika funduszu oraz ścisłość nadzoru nad instytucjami finansowymi.